大类资产周报 | 风险偏好回升股市延续反弹,宽松预期收敛长债大幅下跌

大类资产周报-2025.12.07

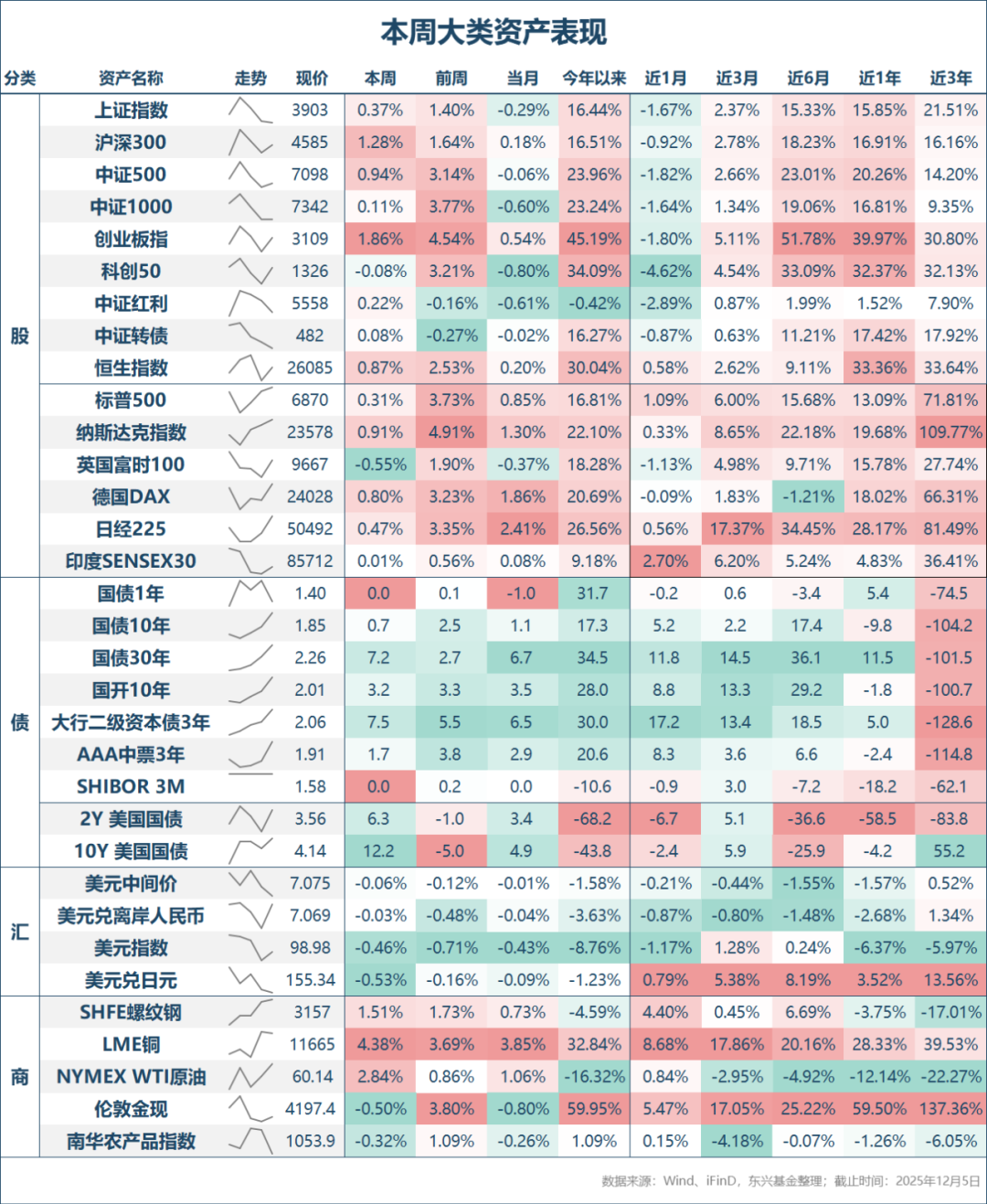

1. 股票市场行情

本周股票市场一波三折,总体呈现震荡上涨。沪深两市分别上涨0.37%和1.26%,沪深300指数上涨1.28%,中证500指数上涨0.94%,创业板指数上涨1.86%,科创50指数逆势小幅下跌0.08%。两市日均成交1.68万亿元,环比小幅缩量0.04万亿元,显示投资者交投热情仍处于相对低位。

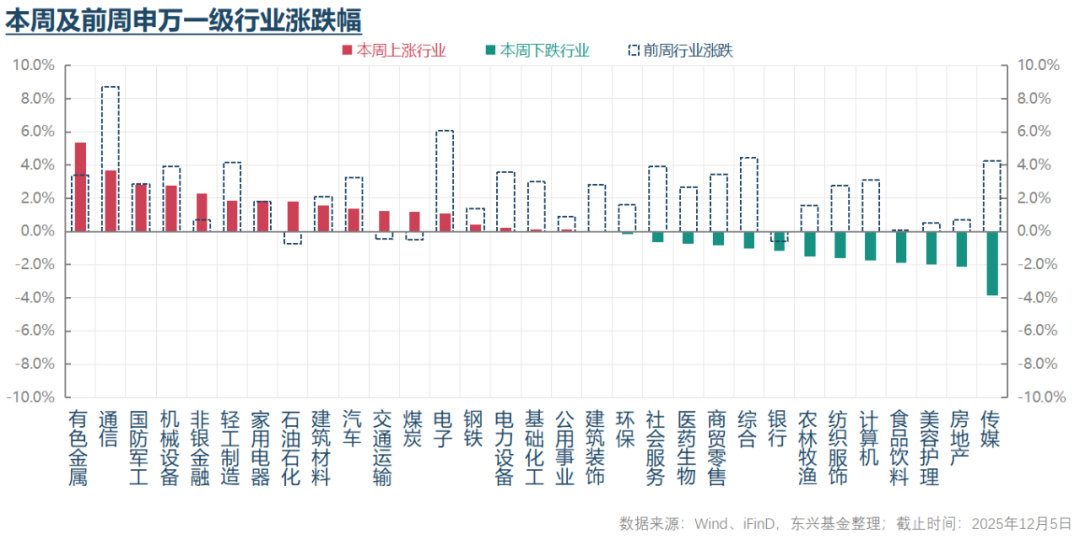

行业层面,有色金属、石油石化、国防军工、造纸与包装、非银金融、硬件设备领涨;媒体娱乐、家庭用品、房地产、软件服务、消费者服务、食品饮料领跌。盘面来看,风险偏好回升,有色金属价格持续强势,成为影响行情结构的重要因素。

2. 债券市场行情

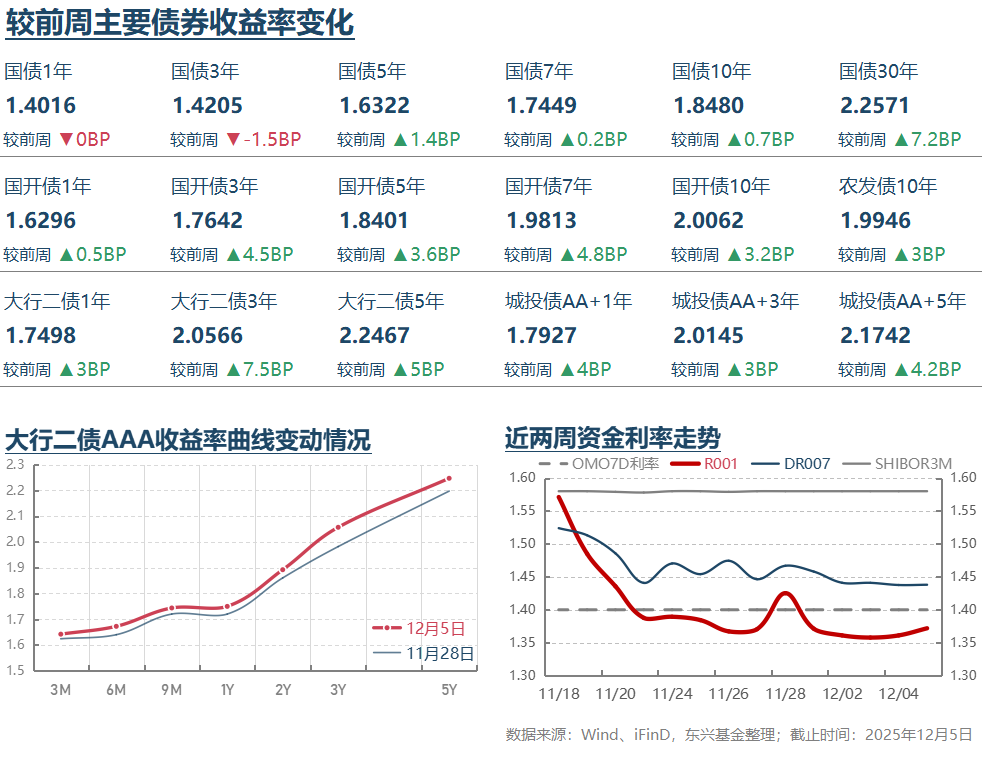

流动性方面,DR007维持在1.45%下方并稳步下行,短端资金面延续稳定偏松。现券利率冲高回落,但全周仍明显上行,长端升幅尤大。TL、T、TF、TS周涨跌幅分别为-1.73%、-0.06%、+0.01%、+0.04%,下跌压力集中在30年期等超长久期品种,利率曲线呈“熊陡”。受利率债反弹影响,信用债以下跌为主。

可转债纯债价值下跌0.05%至105.16元,转股价值下跌0.19%至112.07元,但转债平均价格上涨0.27%至147.32元,中证转债指数微涨0.08%至482点,转股溢价率与纯债溢价率均上升,显示个券分化加剧,且随着强赎导致存量券数量降至400只以下,转债与正股波动相关性下降。

3.其他重要消息

* 12月1日,统计局发布了11月份采购经理人(PMI)指数。结果显示11月份制造业PMI指数49.2,环比上月改善0.2个点,但仍处于平衡线以下,显示当前制造业景气度弱改善概率较大。分企业类型来看,大企业景气度环比下降而中小企业景气度环比改善,可能指向出口需求相对表现较好。结果也显示11月份非制造业PMI49.5,环比下降0.6个点,其中建筑业指数环比改善而服务业指数环比下降。行业结构显示铁路运输、电信广播及卫星传输、金融服务等行业景气度较好而地产、居民服务等行业景气度较差。总体看,11月份PMI指标指向当前宏观经济总量仍然承压,但结构分化的格局延续。出口、高新技术相关行业景气度较高,而地产及居民支出联系较紧密的行业景气度仍然压力较大。

* 12月2日收盘后央行公布了11月份央行各项流动性工具投放情况。结果显示当月国债买卖净投放500亿元,该规模低于预期。但在目前央行存在多种手段进行基础货币投放回笼管理的背景下最终的市场利率中枢可能才是判断央行政策态度的最重要指标。

* 12月2日,据金融时报,目前国有六大行APP已全面停售5年期定期存款。我们理解这是管理层优化存款类金融机构负债结构,进一步优化货币政策传导机制的最新举措。此举将更有利于银行类机构降低负债成本,也有助于适度宽松货币政策效果的进一步显现,间接对提振内需和风险资产流动性环境带来积极影响。

* 12月4日,央行行长潘功胜在人民日报发表署名文章,提出构建科学稳健的货币政策体系需处理好三对关系:短期与长期、稳增长与防风险、内部与外部。重点任务包括优化基础货币投放机制、健全市场化利率形成与传导机制、完善结构性货币政策工具、深化汇率形成机制改革等。文章强调“加强逆周期调节”“保持流动性合理充裕”,同时提示“避免政策大放大收”“提升存量资金使用效率”,意味着总量宽松空间或受限。

* 12月5日,证监会主席吴清在人民日报发文,阐述提高资本市场制度包容性、适应性的意义与路径,提出发展直接融资、培育高质量上市公司、营造“长钱长投”环境、提升监管科学性、稳步扩大制度型开放等六大任务,为“十五五”期间资本市场改革指明方向。

* 12月5日,国家金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,对险资长期持仓的沪深300等指数成分股、科创板股票下调风险因子。从风险因子下调幅度来看,短期影响或有限。但从趋势来看,此次调整有利于未来更多的保险资金投向股票市场,尤其是沪深300和科创板等行业龙头和代表新质生产力的优质股权资产。

* 美国市场方面,12月2日,外媒报道特朗普总统可能于近期宣布下一任美联储主席人选。目前市场预测前国家经济委员会主任凯文哈塞特入选的可能性最高。目前市场普遍认为,如果哈塞特当选,这将意味着美联储未来将持更加偏鸽派和亲增长立场,更快地降息,对通胀和弱美元更高的容忍度。如果该预期兑现,这将对未来国内外市场风险资产带来更积极影响。

4.总结及未来展望

本周大类资产运行来看,股票市场一波三折,但全周仍实现小幅上涨。债券则呈现触底小幅反弹走势,全周仍呈现明显下跌,尤其超长债跌幅较深,利率曲线延续“熊陡”。贵金属价格走势与股票类似,冲高回落后再度反弹,全周仍实现上涨。从股票市场交易逻辑来看,我们认为吴清主席关于提高资本市场制度包容性、适应性的署名文章对于改善投资者关于我国资本市场长期发展预期具有偏正面的效应。本周美国市场货币宽松预期和风险偏好再度增强也为A股创造了相对有利的共振环境。债券市场方面,本周对市场运行影响较大的增量信息可能有如下几点。一是12月2日收盘后公布的11月份央行公开市场流动性投放情况显示当月国债买卖净买入规模500亿元,虽环比上月有所增长,但仍低于预期。二是12月4日潘功胜行长署名文章的发表。我们理解央行想传递的核心信息主要有如下两个方面。1是下一阶段货币政策仍将“加强逆周期调节,有力有效平滑经济波动”和“保持银行体系流动性合理充裕,充分满足实体经济有效融资需求”。据此来看,扶持性的货币政策基调仍将延续。2是政策同时也“关注跨周期平衡,避免政策大放大收,防止政策过度导致效果衰减和长期副作用”,“提升存量资金使用效率、优化资金投向与新增贷款同等重要”和“要统筹兼顾金融支持实体经济和保持金融机构自身健康性的关系”,希望避免总量货币政策过于宽松,提升政策的传导效率和结构支持力度也非常重要。另外本周监管部门通知对公募债基分红实施更加严格的监管规定也一定程度上对债券多头心理造成了压力。总体来看,受到上述因素的综合影响,本周市场关于货币宽松预期大幅收敛,以超长债为代表的资产出现了明显扩大的跌幅。

往后看,股票市场方面,从明年维度看,对我国股票市场偏有利的政策、流动性、估值和上市公司业绩提升的宏观经济环境仍在延续,因此我们仍对股票市场前景持审慎乐观预期。从偏短期角度来说,市场仍在等待年底中央经济工作会议等管理层重要会议对下一步政策思路做出更明确的部署。在此之前,市场可能仍需要延续更长时间的偏震荡格局。这或为投资者提供了相对有利的布局窗口。对债券来说,客观而言,本周潘行长文章中所传递的关键信息并不是新提法,前期央行已在货币政策执行报告等其他渠道进行过多次传达。本周市场大跌很大程度上可能是市场持续弱势中投资者侧重对其中相对偏空信息的解读。关于未来降息空间和节奏的判断可能对债券市场前景的研判至关重要。我们理解虽然关于未来进一步降息的空间和节奏仍有不确定性,但央行仍将延续扶持性的货币政策立场和偏宽松的流动性环境的确定性较高。从这个角度来说,我们认为中短久期品种具有较好的支撑,利率上行风险相对可控。对超长债来说,鉴于当前利率已创年内新高,如果利率进一步上行,我们认为这或为市场提供了一定的短期交易机会。

— 推 荐 关 注 —