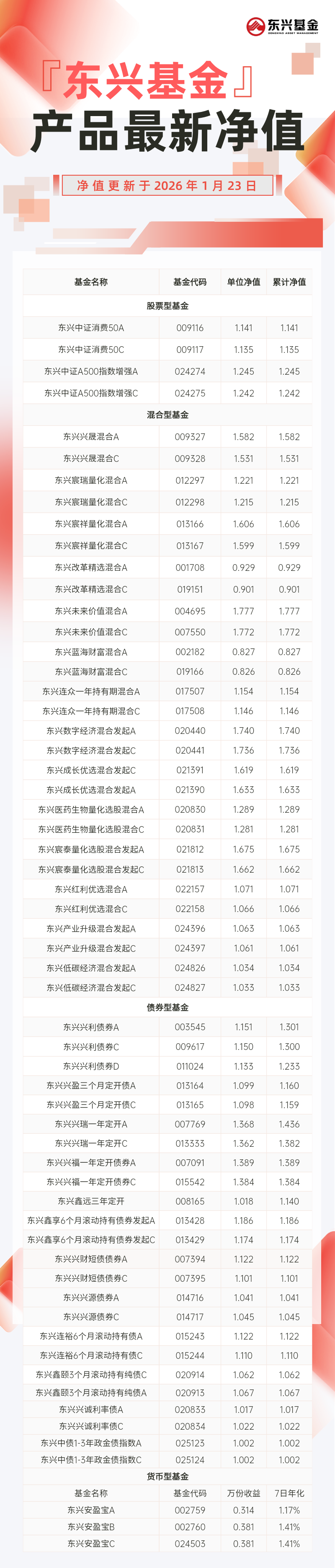

东小兴周报 | 经济增长符合预期,聚焦年报业绩验证

点击收听东小兴周报语音版

上周A股市场整体呈现震荡上行态势,主要指数温和上涨,板块分化明显,结构性机会突出,两市成交额维持在高位区间。电网设备、贵金属、商业航天、油气板块等轮动上涨;前期热门的AI应用、半导体等高位板块阶段性调整,资金偏好政策与产业催化明确的领域。消息面上,全球避险情绪回升,国际现货黄金价格突破4960美元/盎司。受相关消息提振,贵金属板块表现活跃。具体来看,上证指数、深证成指、沪深300、创业板指、科创50指数一周涨幅分别为+0.84%、+1.11%、-0.62%、-0.34%、+2.62%,两市周度成交额13.86万亿元,日均成交2.77万亿元。上周申万一级31个行业中,建筑材料、石油石化、钢铁表现较好,而银行、通信、非银金融表现相对较弱。

国家统计局公布的数据显示,四季度国内生产总值同比增长4.5%,前值4.8%;12月规模以上工业增加值同比增长5.2%,前值4.8%;12月社会消费品零售总额同比增长0.9%,前值1.3%;1-12月全国固定资产投资同比增长-3.8%,前值-2.6%。四季度经济运行延续平稳态势,全年增长目标顺利实现,整体表现符合预期。

GDP增长符合预期。四季度国内生产总值达387911亿元,同比增长4.5%,环比增长1.2%,经济运行保持平稳态势,整体表现符合预期。2025年国内生产总值为1401879亿元,按不变价格计算,同比增长5.0%,顺利达成全年增长目标,彰显我国经济强大的韧性与活力。四季度,工业稳定增长,增加值同比增长5.0%,拉动经济增长1.5个百分点。信息传输、软件和信息技术服务业,租赁和商务服务业增加值分别同比增长10.7%和12.7%,合计拉动经济增长1.0个百分点。住宿和餐饮业以及其他服务业等与服务消费密切相关行业增加值分别同比增长5.6%和5.9%,合计拉动经济增长1.0个百分点。2025年,最终消费支出对经济增长贡献率为52.0%,资本形成总额对经济增长贡献率为15.3%,货物和服务净出口对经济增长贡献率为32.7%。其中,四季度最终消费支出对经济增长贡献率为52.9%,资本形成总额对经济增长贡献率为16.0%,货物和服务净出口对经济增长贡献率为31.1%。

工业生产稳定增长。12月规模以上工业增加值同比增长5.2%,较上月回升0.4个百分点,环比增长0.49%。2025年,规模以上工业增加值比上年增长5.9%。其中装备制造业和高技术制造业表现突出,增加值分别增长9.2%和9.4%,增速较规模以上工业快3.3和3.5个百分点,成为工业转型升级的核心引擎。从产品端看,新动能产品产量高速增长,3D打印设备、工业机器人、新能源汽车产量分别增长52.5%、28.0%、25.1%,绿色低碳产品增速迅猛,汽车用锂离子动力电池、充电桩、风力发电机组等产品产量增幅均超10%,彰显制造业向高端化、智能化、绿色化转型的扎实成效。同时,工业品出口韧性凸显,全年规模以上工业企业出***货值增长2.2%,12月出口订单改善对生产形成有力支撑,企业利润结构持续优化,装备制造业利润同比增长7.7%,拉动工业利润增长2.8个百分点。

社零增速有所回落。12月社会消费品零售总额45136亿元,同比增长0.9%,较上月回落0.4个百分点,环比下降0.12%,消费复苏的持续性仍有待提升。2025年,社会消费品零售总额501202亿元,比上年增长3.7%,较上年全年加快0.2个百分点。随着扩大服务消费政策持续多点发力,服务消费潜力加速释放,服务零售保持稳中向好的增长态势。2025年,服务零售额比上年增长5.5%,增速比前三季度加快0.3个百分点,高于同期商品零售额增速1.7个百分点。文体休闲、通讯信息、旅游咨询等服务消费增速较快,成为消费增长的新亮点。基本生活类与升级类商品消费双旺,限额以上单位通讯器材类、文化办公用品类零售额分别增长20.9%和17.3%,网上零售额增长8.6%,实物商品网上零售额占比达26.1%,线上消费对消费市场的拉动作用持续增强。

固定资产投资持续回落。1-12月全国固定资产投资同比增长-3.8%,增速较前值回落1.2个百分点。结构上看,基础设施投资转为负增,地产投资负增区间进一步扩大,是拖累增速的主要原因。1-12月制造业投资同比增长0.6%,较前值回落1.3个百分点。高技术产业投资分化,信息服务业、航空航天器制造业投资高速增长,但整体投资增速低迷制约需求扩张。1-12月基础设施投资同比增长-2.2%,较前值回落1.1个百分点,未来基建大型项目开工有望对基建投资形成支撑。1-12月房地产投资同比增长-17.2%,较前值回落1.3个百分点。12月份,70个大中城市中,各线城市商品住宅销售价格环比仍为负数,房地产市场调整未见拐点。往后看,中央经济工作会议提出要“着力稳定房地产市场”,若优化调整房地产政策进一步加码,未来房地产投资同比降幅有望小幅收窄。

— 推 荐 关 注 —