大类资产周报 | AI高景气带动股市,弱增长数据推升债市

大类资产周报-2026.5.24

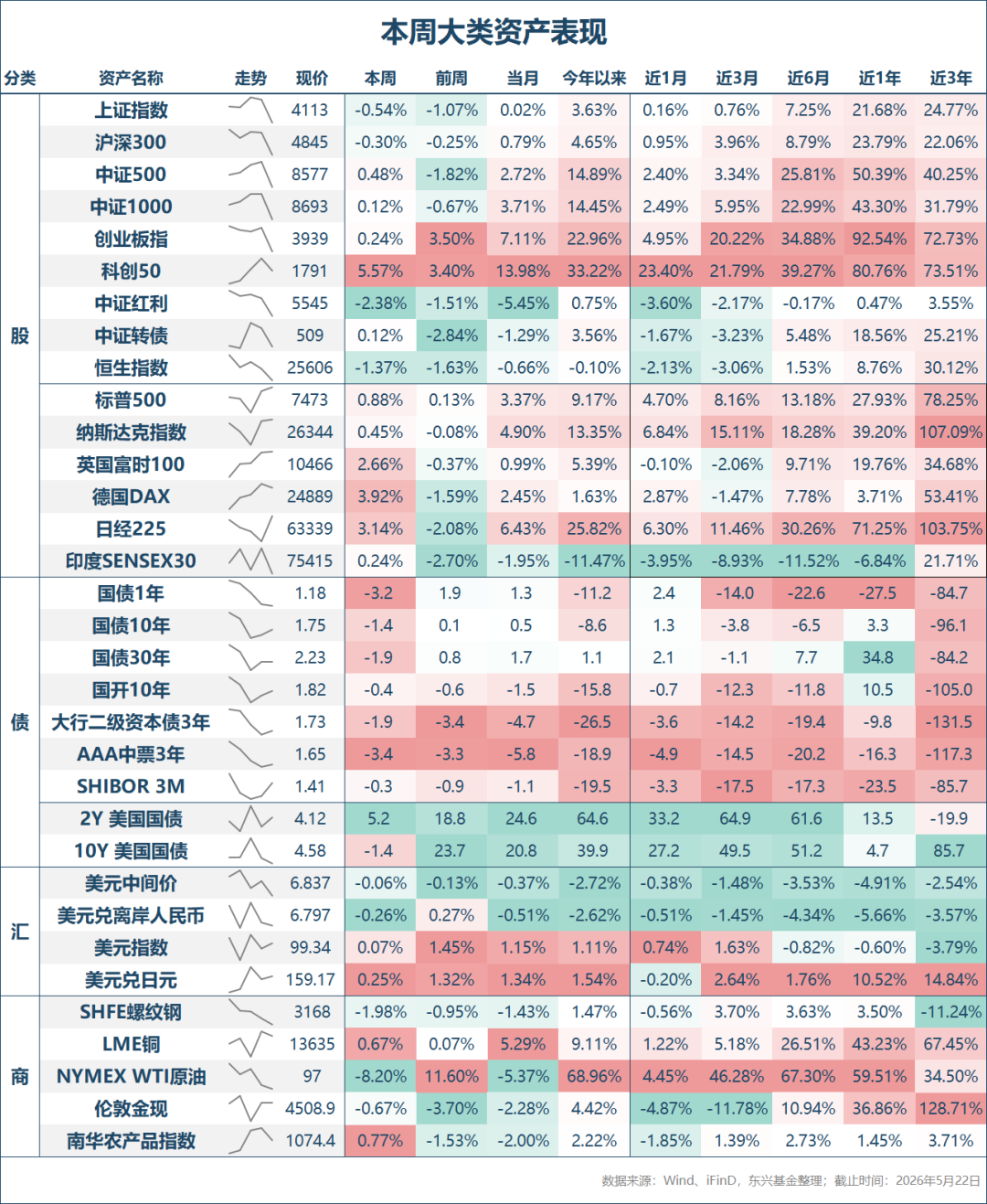

1. 股票市场行情

本周权益市场总体呈现震荡分化态势。具体来看,沪深两市分别下跌0.54%和上涨0.23%,沪深300指数下跌0.30%,中证500指数上涨0.48%,创业板指数小幅上涨0.24%,科创综指上涨3.54%。本周两市日均成交3.03万亿元,环比上周缩量0.32万亿元。随着市场回到更低的震荡区间,投资者交投热情整体降温。

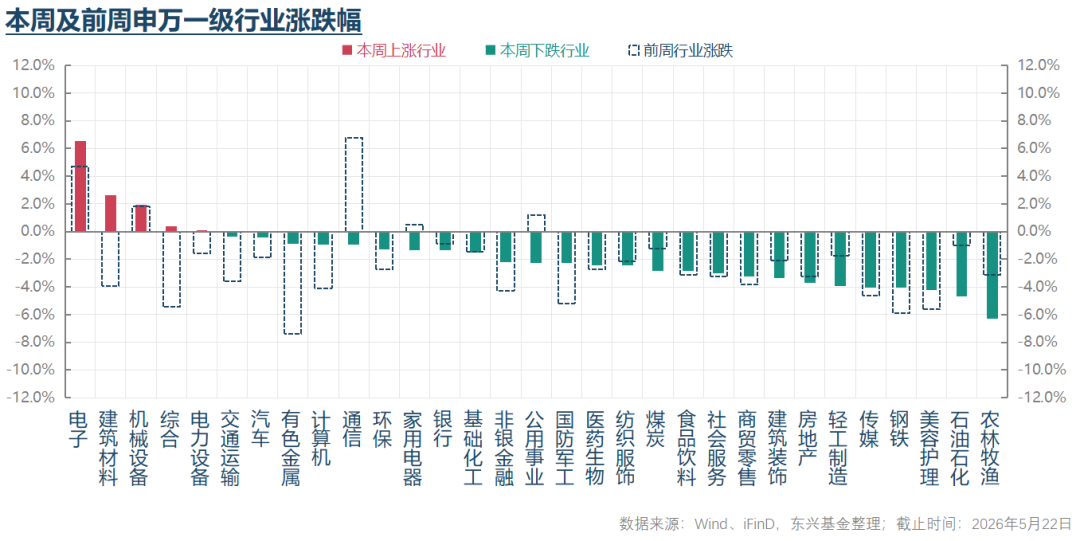

行业结构方面,本周领涨行业主要为半导体、硬件设备、建材、电气设备等,领跌行业包括耐用消费品、钢铁、消费者服务、国防军工和石油石化等。存储、光通信、PCB等AI相关产业链股票表现依然较强,而其他领域的股票受科技相关股票换手率进一步提升的抽水效应影响,多承压下行。

2. 债券市场行情

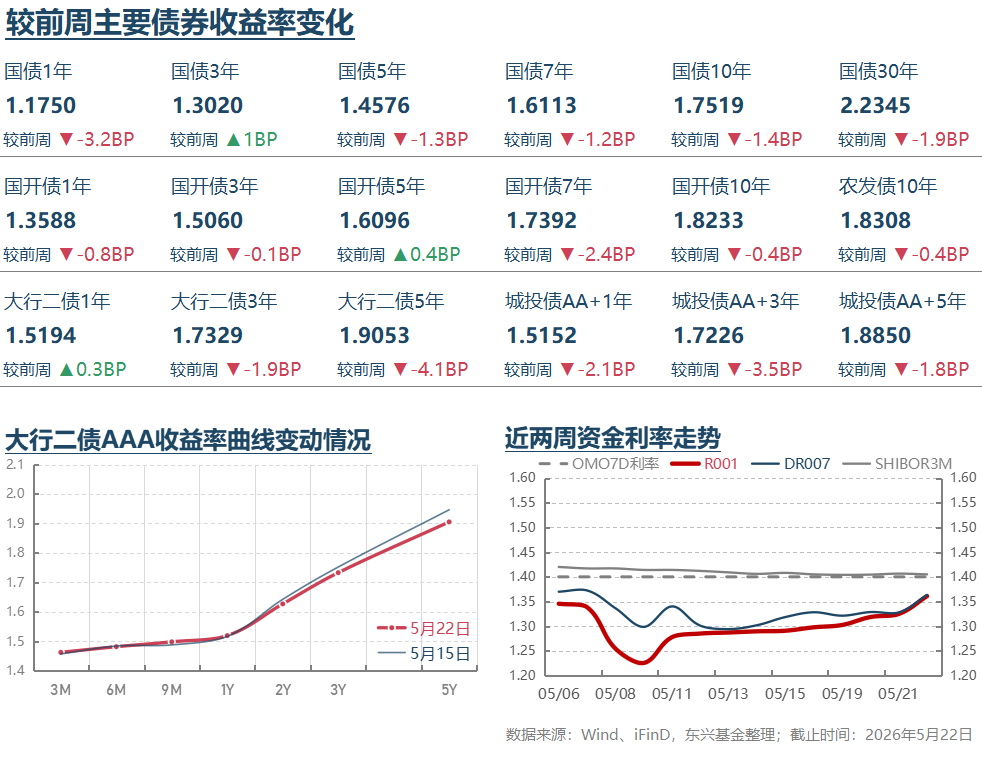

流动性与利率方面,本周央行仍净回笼接近4000亿元,但在后半周流动性趋紧时加大了投放力度。本周资金面呈现温和收紧走势。DR001和DR007分别较上周末上行6BP和4BP,至1.32%和1.36%。本周TL、T、TF与TS延续较强走势,涨幅分别为0.60%、0.11%、0.08%和0.04%,超长端品种表现更佳。

本周信用债继续呈现较强上涨趋势。可转债平均纯债价值大幅上涨0.11%至106.21元左右。平均转股价值受正股市场反弹带动,上涨0.44%至122.31元。本周可转债平均价格上涨1.29%至164.2元,涨幅大于正股,显示估值有所扩张。相较而言,本周中证转债指数仅上涨0.12%至509.42点。平均转股溢价率和纯债溢价率均有所扩张。

3.商品市场行情

虽然美伊协议前景目前仍存不确定性,但相关信息显示霍尔木兹海峡通行量正在稳步改善。本周原油价格出现明显下跌。截至5月22日,WTI原油期货主力合约价格下跌8.2%至97.0美元/桶。贵金属价格也小幅下跌,黄金下跌0.7%至4508.9美元/盎司,白银下跌0.6%至75.4美元/盎司。

4.宏观及行业信息

* 根据5月18日国家统计局公布的数据,2026年4月份全国规模以上工业企业增加值同比增长4.1%,环比增长0.05%。该结果低于事前预期,环比增速也弱于去年同期。这与前期公布的4月份国内出口(美元口径)同比增速达14.1%的情况出现背离。数据还显示,2026年4月份社会消费品零售总额同比增长0.2%,环比下降0.48%,结果同样不及预期,环比趋势明显低于往年同期。投资方面,前4个月固定资产投资累计同比下降1.6%,剔除房地产投资后同比增长1.3%,但增速仍较上月走低,结构上制造业、基建和地产投资同比增速均呈现走低趋势。总体来看,4月份数据整体不及预期,与内需相关的消费和投资增速延续承压,出口增速保持较快增长。工业增长相对有韧性,但与同期出口增速超预期的情况有所出入。这一方面反映了内需承压的拖累,另一方面可能也与高油价带来的成本和供给冲击有关。

* 5月20日公布的5月份LPR利率显示,1年期和5年期以上品种分别报3.0%和3.5%,均为连续第12个月“按兵不动”,结果整体符合预期。根据央行一季度货币政策执行报告的数据,3月份新发放企业贷款利率、个人住房贷款利率均降至3.1%左右的较低水平。在当前银行息差进一步下降至1.40%的历史偏低水平的背景下,政策利率稳定情况下LPR报价利率下调的可能性不大。LPR维持在当前水平,可以体现央行的扶持性政策立场,同时也为未来必要时进一步放松留出政策空间。

* 根据5月20日财政部公布的数据,2026年前4个月全国一般公共预算收入83404亿元,同比增长3.5%,涨幅较一季度上升1.1个百分点。其中全国税收收入同比增长3.9%,涨幅较一季度上升1.7个百分点;非税收入同比增长1.6%,涨幅较一季度下降1.3个百分点。支出方面,前4个月全国一般公共预算支出94809亿元,同比增长1.3%,较一季度回落1.3个百分点。数据还显示,前4个月全国政府性基金预算收入同比下降18.9%,其中国有土地使用权出让收入同比下降27.2%,降幅较一季度扩大2.8个百分点。据此来看,前4个月政府支出增速有所下降,侧面反映了4月以来政府投资强度下降的趋势。另外,由于地产行业仍然承压,上游的土地出让收入下降趋势甚至进一步加剧。

* 5月22日,国家发改委召开新闻发布会。会上有关负责人表示,近期发改委正在谋划出台加快人工智能落地的配套文件,进一步加大要素保障。“十五五”时期,预计投资超过5万亿元,规划建设一批输电通道和省间电力供给工程,分层分区优化超高压、特高压交流网络,实施一批城市配电网更新工程、薄弱区域电网改造工程、农网频繁停电治理工程。下一步,国家发展改革委将切实发挥牵头部门职责,重点推进以下三方面工作:一是抓紧出台相关规划和实施方案,进一步统筹“六张网”建设内容;二是加大力度推进重大项目建设,健全“实施一批、前期一批、储备一批、谋划一批”的动态推进机制,坚持质效并重,加快转化实施,推动形成更多实物工作量;三是强化资金要素保障,统筹用好各类政府资金和新型政策性金融工具,激发民间投资活力,加强土地、环评等要素保障,不断释放重大基础设施网络的投资潜力。总体来看,随着人工智能行业的快速发展,与之相关的新型基础设施建设空间较大。政府加快相关投资工作的推进,不仅具有短期的稳增长意义,也对我国人工智能行业长期发展有积极作用,值得密切关注。

5.大类资产走势点评

从本周大类资产走势来看,股票市场整体呈现震荡分化走势,沪指表现较弱而深市相对偏强。主要宽基指数中,沪深300小幅下跌,中证500和创业板指均录得净上涨。这再度凸显当前权益市场行情结构分化的态势仍在进一步加剧。债券市场整体呈现冲高回落走势,全周仍录得明显上涨,尤其长久期品种。商品方面,原油价格冲高回落,全周仍明显下跌,贵金属价格则偏弱下跌。从交易逻辑来看,股票市场整体上仍然受到AI产业链高景气度的驱动,AI相关的存储、光通信、PCB等标的上涨明显,其他蓝筹类标的则受流动性抽水影响持续下跌。分化格局进一步加剧,与宏观经济K型复苏的局面形成较好对照。债券市场方面,不及预期的4月份增长数据和短端资金利率持续回升可能是影响本周债市的两个主要因素。周内节奏来看,周初利率在不及预期的增长数据影响下明显下行,之后遭遇融资成本上升的较强阻力,下半周呈现偏弱回升。油价仍受美伊谈判局势反复的影响而频繁波动。贵金属方面,受美债利率持续高位运行带动美元汇率走强的影响,近期较多新兴经济体汇率贬值压力增大。为维稳汇率,多家央行卖出黄金,这加大了黄金的抛压。这或是近期黄金价格短期承压的重要原因。

6.大类资产走势展望

本周一公布的4月份增长数据均不及预期,这可能反映了油价大涨带来的供给冲击和4月份以来政府开支强度环比走弱的影响。后者从4月份政府收支数据中得到较好印证。往后看,5月份以来油价仍呈现高位震荡。如果美伊协议取得进展,油价或存在回落空间。政策方面,发改委相关信息显示,政府下一阶段将加快推动新基建相关投资落地,这或为下一阶段投资增速的稳定提供支撑。短期资金面前景来看,受税期、月末及央行回笼的扰动,未来短端资金利率向政策利率逐步收敛的可能性较大。落实到市场前景,权益方面,鉴于AI需求强劲增长的态势仍较明显,我们预计投资者对AI相关股票的投资热情仍将延续高涨。受益于相关趋势的带动,权益市场仍有望延续震荡走强趋势。债券方面,鉴于短端资金利率继续呈现边际收敛的可能性较大,中短久期品种利率下行或面临更大阻力。长端品种受益于银行理财、公募基金等负债驱动做多势能仍强的因素,或存在进一步压缩空间。利率曲线可能存在进一步“走平”的空间。

— 推 荐 关 注 —