大类资产周报 | 结构分化权益冲高回落,资金宽松债券延续强势

大类资产周报-2026.5.31

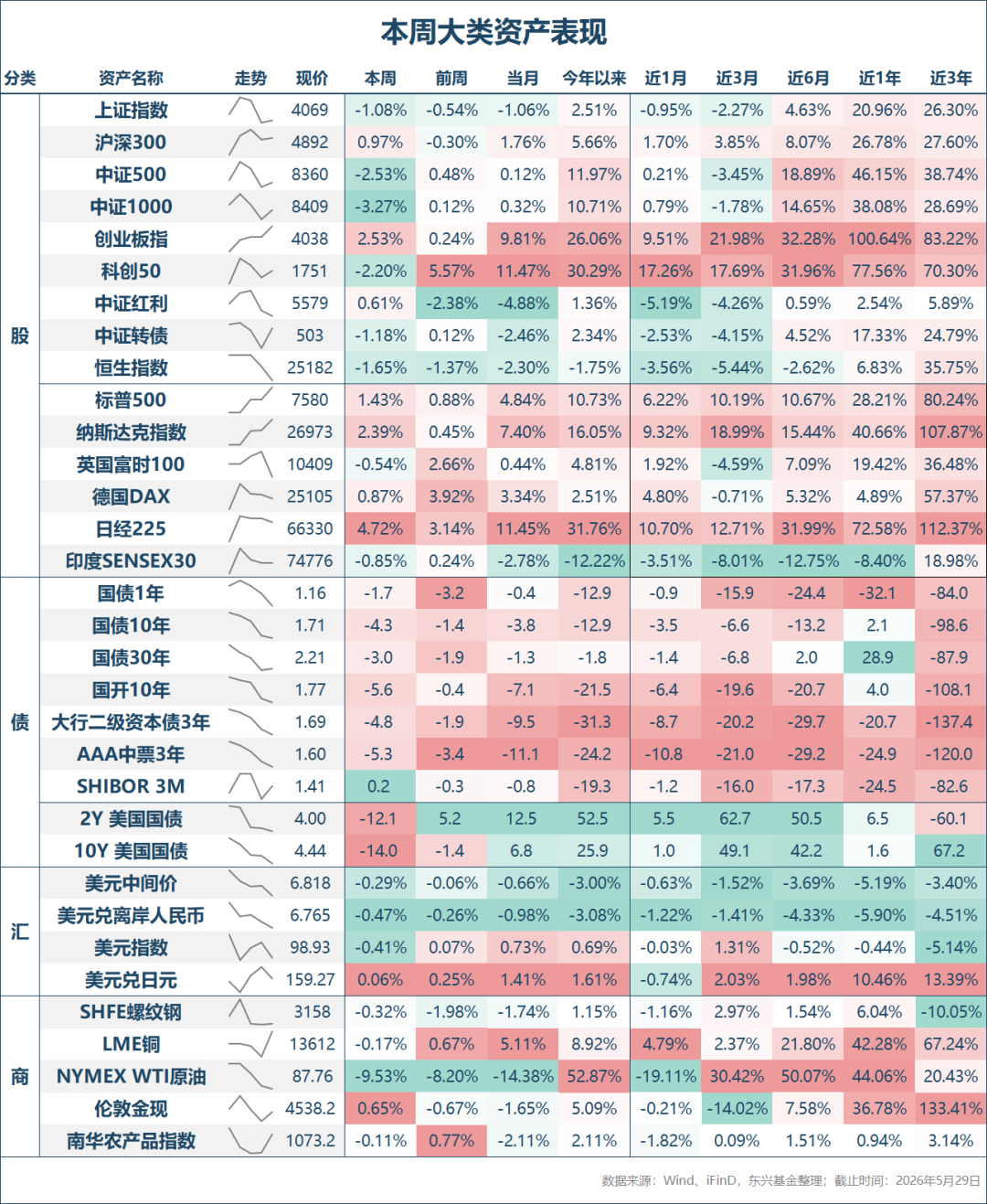

1. 股票市场行情

本周权益市场总体呈现冲高回落的分化态势。具体来看,沪深两市分别下跌1.08%和0.14%,沪深300指数上涨0.97%,中证500指数大幅下跌2.53%,创业板指数上涨2.53%,科创综指大幅下跌3.61%。本周两市日均成交3.20万亿元,环比上周放量0.17万亿元。随着大盘冲高回落,投资者交投热情整体仍延续上行。

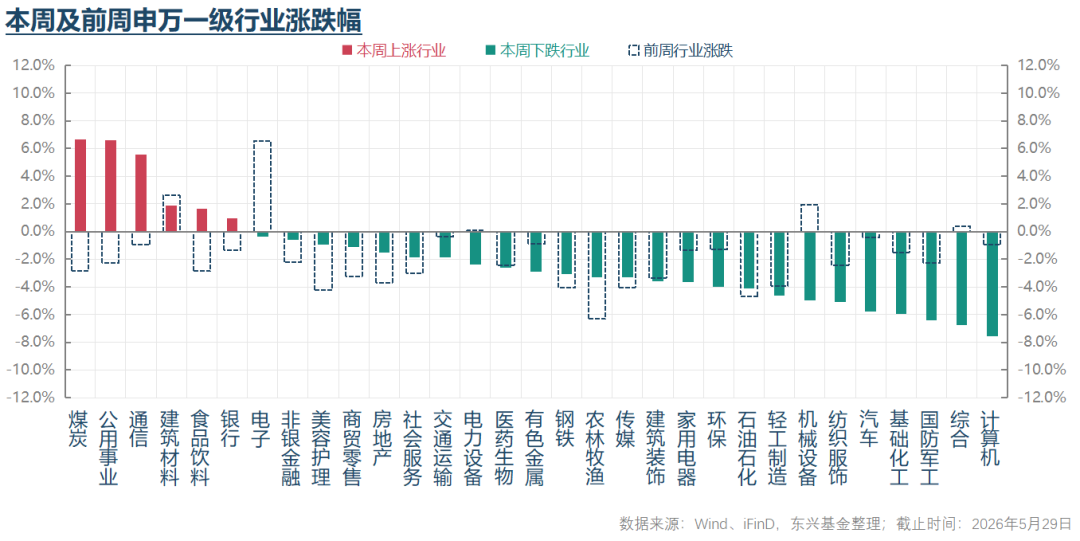

从行业结构来看,本周领涨行业主要包括煤炭、公用事业、日常消费与零售、硬件设备、建材等;领跌行业包括软件服务、国防军工、汽车及零部件、化工和企业服务等。强势股票中,既有受益于安全事故带来供给冲击的煤炭,也有景气确定性较高的光模块、AI景气扩散相关标的;而杀跌股票主要是业绩基础偏弱、估值偏高的软件服务和国防军工等板块。

2. 债券市场行情

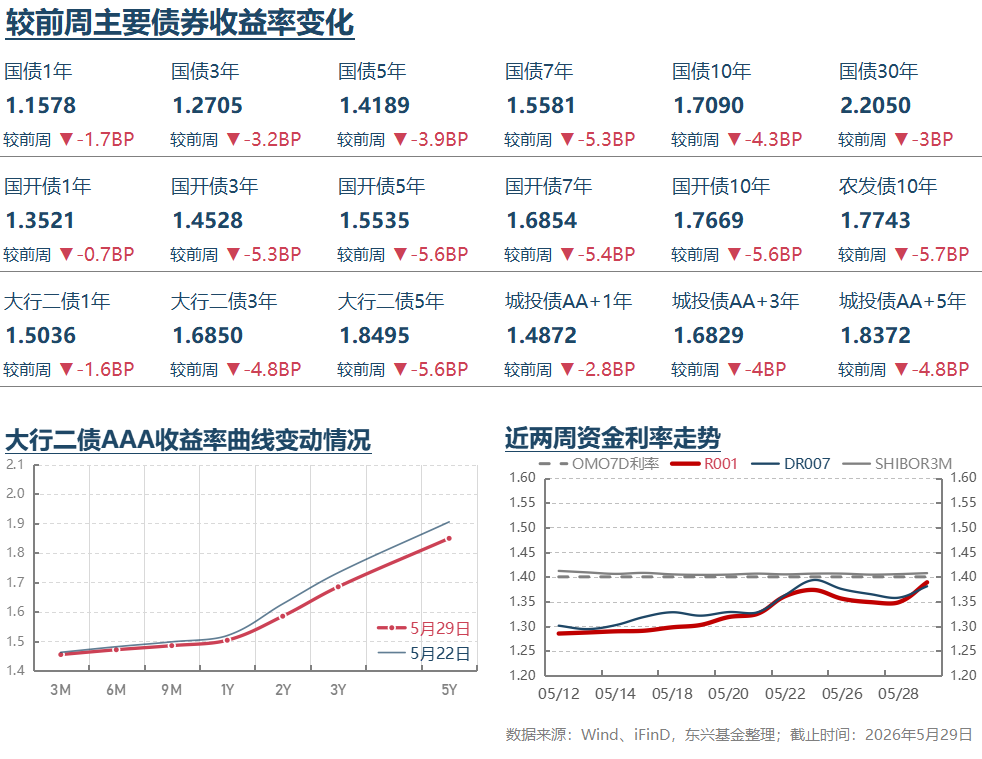

流动性与利率方面,本周央行在MLF和短期逆回购操作中均加大了流动性净投放力度。受益于央行偏友好的态度,本周资金利率小幅走高,但资金面延续偏宽松。DR001加权均值全周基本稳定在1.32%左右,DR007加权均值则小幅上升至1.38%左右。本周TL、T、TF与TS仍呈全面上涨走势,涨幅分别为0.83%、0.35%、0.20%与0.03%,超长端品种表现更好。

本周信用债继续呈现较强的上涨态势。可转债平均纯债价值上涨0.07%至106.28元左右;平均转股价值受正股市场冲高回落影响大幅下跌4.09%至117.31元。本周可转债平均价格下跌1.63%至161.52元,跌幅小于正股均价。相较而言,本周中证转债指数也下跌1.18%至503.4点。平均转股溢价率和纯债溢价率则一涨一跌。

3.商品市场行情

虽然美伊协议前景目前仍有不确定性,但有关信息显示霍尔木兹海峡通行量正在稳步改善。本周原油价格延续明显下跌。截至5月30日,WTI原油期货主力合约价格大幅下跌9.5%至87.8美元/桶。贵金属价格则呈现窄幅震荡,黄金上涨0.7%至4538美元/盎司,白银下跌0.3%至75.3美元/盎司。

4.宏观及行业信息

* 5月25日,2026国际电路与系统研讨会在上海成功举办。会上,华为公司董事、半导体业务部总裁何庭波发表题为《半导体新路径探索与实践》的主旨演讲,正式发布了“韬(τ)定律”。据何庭波介绍,“韬定律”是华为在半导体领域提出的一项全新发展思路。她明确指出,几何微缩时代已经结束。未来十年,竞争力将不再来自“摩尔定律”,而是来自对整个多层电子系统的“时间”(τ)进行系统性压缩,这需要通过3D集成、光互连、内存语义架构和跨层协同来实现。何庭波还在现场预告,今年秋天的新一代麒麟手机芯片将完整采用基于韬(τ)定律的逻辑折叠技术,大幅提升相关性能。到2031年,基于韬(τ)定律的高端芯片,其晶体管密度将达到摩尔定律下1.4nm的工艺水平。总体来看,何庭波所提到的华为公司在高端芯片方面的进展,正是前期任正非接受官媒采访时所述芯片发展思路的具体体现。随着相关成果的公开发布,推测华为公司在相关领域已取得较好进展,这对高端芯片自主可控而言是振奋人心的好消息。

* 本周有媒体报道,几内亚政府官员在接受采访时确认,将于2026年6月份正式公布铝土矿的最终出口管制措施,力求提振价格。由于该国铝土矿产量占全球的比重高达40%以上,相关措施的发布将明显影响铝土矿和氧化铝的供需形势,整体上有利于推升相关产品价格。

* 根据5月27日国家统计局公布的数据,2026年4月规模以上工业企业利润同比增长24.7%,增速较上月的15.8%明显加快;前4个月工业企业利润同比增长18.2%,也较前值15.5%有所加快。宏观来看,4月份PPI加速上行但工业增加值增速边际回落,可见利润的修复主要来自价格的上行。从产业链环节来看,上游和部分中游行业是利润改善的主要拉动力量。具体而言,煤炭、油气、化纤、有色等行业利润改善明显。中游装备行业中,能受益于出口高景气的行业利润改善也较好,以电子行业为主。下游消费品行业也呈现底部修复,当月消费品制造业利润同比下降15.2%,仍为负增长,但降幅较前值收窄,可见部分竞争格局良好、价格传导顺畅的行业仍具备一定利润韧性。

* 5月28日,国务院印发《城市更新十五五规划》。规划明确提出“构建可持续的城市建设运营投融资体系”,允许通过地方政府专项债券支持符合条件的城市更新项目建设,并支持专项债资金用作项目资本金。这意味着,城市更新项目可以凭借较低的自有资金比例,撬动数倍的银行贷款和社会资本参与,杠杆效应显著放大。在4月份以来政府投资有所放缓的背景下,上述规划的发布应当能为下一步政府开支扩大提供更多可选方向。政策方面的放松也为相关项目资金筹集创造了更有利条件,有助于相关政策的更快落地实施。

5.大类资产走势点评

从本周大类资产走势来看,大盘呈现冲高回落态势,主要宽基指数涨跌不一。行情结构仍极致分化,但周四之后初现高低切迹象:前期持续强势上涨的科创板周五大幅下挫,抹去全周涨幅;而前期持续被“吸血”的银行、食品饮料等板块则出现反弹。原因方面,公告显示近期包括国家大基金在内的大股东对涨幅较大的个股减持力度有所加大。同时,科创板在经历前期明显上涨后,估值进一步扩张至历史极值区间,投资者恐高心理加重。这些因素可能构成了本周五高低切的重要原因。以光模块龙头企业为主的创业板本周仍录得净上涨,这初步显示出业绩成长确定性更高、估值更合理板块的韧性。债券方面,资金面延续宽松,叠加权益市场表现承压,本周债券仍走出全线上涨趋势,国债期货全线大涨。商品方面,原油价格明显下跌,贵金属价格窄幅震荡。美伊协议局势虽多次反复,但市场仍在定价海峡将逐步开放。原油价格大幅下跌对贵金属价格有短期支撑,但在资源供给冲击的证据逐步增多以及AI强劲需求拉动的叠加影响下,通胀预期仍较强,这将推高美债利率,进而对贵金属价格产生打压效应。

6.大类资产走势展望

本周三公布的前4个月工业企业利润数据显示,在部分受益于油价大幅上涨的上游企业和受AI强劲需求拉动的高技术制造企业利润大增的带动下,工业企业利润增速进一步上行。但结构分化仍然较大,其他未能受益于上述趋势的行业利润增速依然承压。相对积极的迹象在于,4月份消费品制造业利润降幅有所收窄。总体来看,企业利润数据显示宏观经济K型复苏的格局仍较明显,恰如当前资本市场极致分化的行情特征。政策面来看,本周作为5月份最后一周,央行明显加大了流动性投放力度,资金面延续偏宽松,显示其对资金面的态度仍较友好。面对4月份以来国内经济下行压力边际加大的环境,近期政府有加快推进投资项目落地的迹象。但短期内内需偏弱,宏观经济景气分化,K型复苏的态势大概率还会延续。从权益市场前景来看,我们认为投资者活跃度和长期信心仍较强,这将限制市场的下行风险。但短期内热门赛道偏高的估值以及大股东减持增多等现象,可能会影响投资者信心,进而制约权益市场进一步上行的动力。据此判断,权益市场短期偏震荡的行情可能还会持续更长时间,结构上高低切的趋势也有进一步发展的空间。尤其是部分估值偏高、但业绩基础并不扎实的股票,有必要保持谨慎。债券方面,在经历本周的明显上涨后,中短端品种利率进一步逼近短端政策利率,利差已被极限压缩。往后看,资金面偏宽松、半年末之前理财和公募基金等负债驱动的“缺资产”局面可能延续,权益市场的震荡行情也一定程度上为债券提供支撑。从这个角度而言,短期债市偏强的趋势可能还有进一步发展的空间。结构上,考虑到短端品种与回购政策利率的利差已极限压缩,长端品种的压缩空间相对更大。从更长期视角来看,如果短端资金利率向政策利率逐步收敛,而接下来几个月内需又不排除边际改善的机会,我们仍然认为当前利率可能处于年内震荡区间的偏下限位置,需对利率上行风险保持警惕。

— 推 荐 关 注 —