债市笔记 | 本周市场回顾,PMI大幅低于预期

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现区间震荡下行态势,原因或在于中美谈判预期升温,叠加PMI大幅低于预期导致。

本周重点事项:

1、我国10月PMI数据公布

2、“十五五”《建议》与《说明》公布

3、中美会晤结束

4、央行或将重启国债买卖操作

5、美联储降息25bp

国家统计局服务业调查中心、中国物流与采购联合会10月31日发布数据,10月份制造业采购经理指数(制造业PMI)为49.00%,比上月回落了0.8个百分点,预期值49.6%,大幅低于预期值;非制造业商务活动指数(非制造业PMI)录得50.1%,比上月回升了0.1个百分点,预期值50.1%,持平于预期值。

产需方面来看,10月制造业PMI数据显示生产端继上月出现再度回升,本月读数为49.7%,回落2.2个百分点;需求方面,新订单和新出口订单分别为48.8%和45.9%,前值分别为49.7%和47.8%,分别回落了0.9个百分点和1.9个百分点。在手订单有所回落至44.5%,前值为45.2%,回落0.7个百分点。总的来说,产需整体呈现回落态势。

价格方面,主要原材料购进价格和出厂价格分别为52.5%和47.5%,整体价格水平继前期大幅提升后出现持续回落,本月成本价格与出厂价格均回落0.7个百分点,较前月相比成本价格降幅走扩,出厂价格降幅收窄;库存方面,原材料库存及产成品库存分别为47.3%和48.1%,原材料库存较上月回落1.2个百分点,产成品库存回落0.1个百分点,企业生产经营活动预期回落1.3个百分点至52.8%但仍处相对高位。

大、中、小型企业PMI分别为49.7%、48.7%、47.1%,前值分别为51.0%、48.8%、48.2%。大、中、小型企业均出现一定程度回落。

非制造业PMI录得50.1%,前值为50.0%。分行业看,服务业指数本月小幅回升,读数为50.2%,前值为50.1%;建筑业较上月相比小幅回落,读数为49.1%。

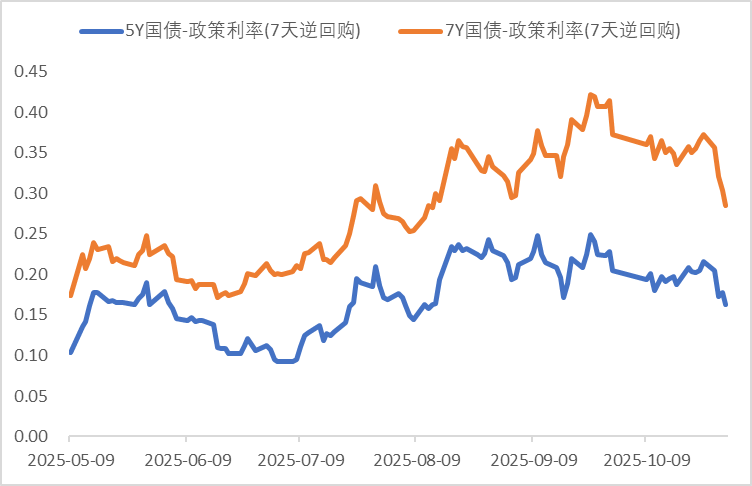

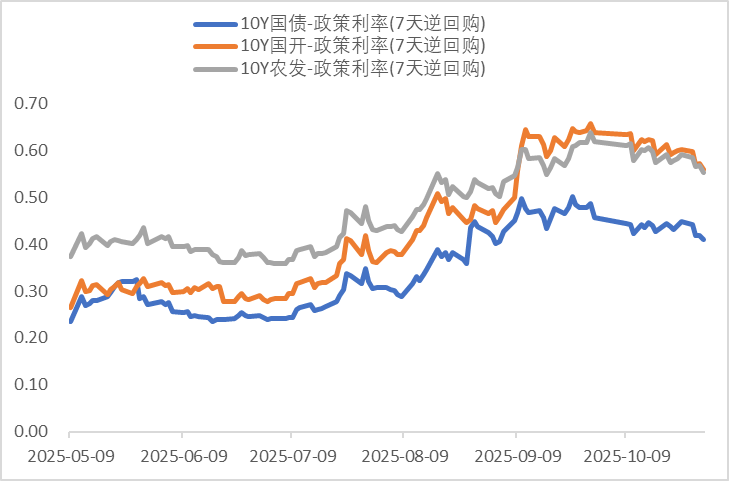

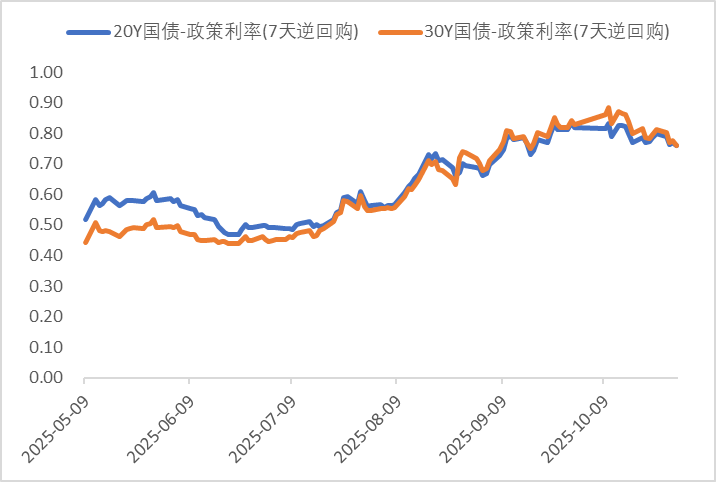

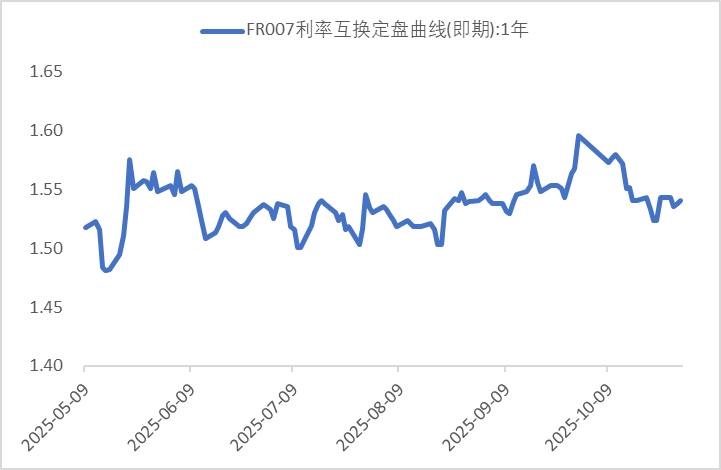

利率方面

数据来源:同花顺iFinD

截止日期:2025年10月31日

信用方面

高收益债数据:

周四(10月30日),信用债高收益成交总量155.70亿,较周三上升23.74%;其中,城投债成交量79.30亿,减少14.32%;山东成交量26.96亿,较周三降低24.31%,此外,广西、陕西成交量较高,分别为10.50亿及7.05亿。地产债成交量10.52亿,其他产业债成交量65.88亿,增加116.17%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.11%,可转债等权指数上涨0.48%。今日转债市场成交额685.06亿元,成交额相比上个交易日小幅放量。A股10月收官,三大指数今日集体下跌,截至收盘,上证指数跌0.81%,10月累涨1.85%并一度站上4000点。深证成指跌1.14%,10月累跌1.1%。创业板指跌2.31%,10月累跌1.56%。北证50涨1.89%,10月累涨3.54%。沪深京三市全天成交额23498亿元,较上日缩量1145亿元。全市场超3700只个股逆势上涨。板块题材上,创新药、AI语料、免税店、影视院线、白酒、电池板块涨幅居前;保险、培育钻石、存储芯片、CPO、稀土永磁、可控核聚变板块跌幅居前。

医药行业今日表现较好。政策端,国家医保局2025年首次推出“商保创新药目录”机制,通过多层次支付体系支持创新药发展,同时《医疗保障按病种付费管理暂行办法》优化DRG/DIP支付框架,稳定医疗机构预期。医疗器械领域,上海等地出台专项政策支持高端器械全链条发展,推动AI、脑机接口等技术应用。创新端,行业研发投入持续加码,2025年上半年样本企业研发费用达336亿元(同比+4.91%),脑机接口术语标准等规范落地加速技术转化。创新药国际化进程加快,跨境License-out交易首付款规模已超2024年全年。 需求端,人口老龄化与慢性病负担加重形成长期支撑,2021年中国糖尿病患者达1.409亿人,居民年住院率从2013年14.12%升至2023年21.40%,医疗刚性需求凸显。建议关注医药行业转债标的。

— 推 荐 关 注 —