债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现区间震荡态势,本周重点事项:

1、我国10月外贸数据公布

2、10月央行货币政策实施情况公布

3、美国关于特朗普关税案听证会召开

根据海关总署公布,美元计价,10月我国出口当月值3053.5亿美元,同比-1.1%,前值8.3%,环比-7.0%,低于去年同期1.8%,远低于预期3.0%。结构表现来看,对三大主要贸易伙伴出口增速分别为美国-25.2%、欧盟0.9%和东盟11.0%。相较前月我国对美国出口增速回升1.9个百分点,对欧盟出口增速回落13.3个百分点,对东盟出口增速回落4.7个百分点。美国出口同比增速提升较快,非洲增速下滑较快读数为-40.0个百分点。从细分品类看,稀土单项降幅最大,读数为-54.3个百分点。原因或在于10月贸易摩擦导致,总的来说,由于突发事件本期出口数据虽然不佳,但不必对出口前景过度悲观,仍需对后续数据持续跟踪观察。

央行10月货币政策方面:

海外方面,美国当地时间周三,美国最高法院就特朗普政府上诉下级法院关税裁定举行听证会。特朗普主要诉求在于要求其保留这些关税,今年以来关税的确创造了增量收益,特朗普也是将关税视为关键的经济增量来源,甚至是外交政策工具,以关税作为筹码。本次听证会辩论的焦点指向关税是否侵犯了国会的权力以及是否适用“重大问题原则”。

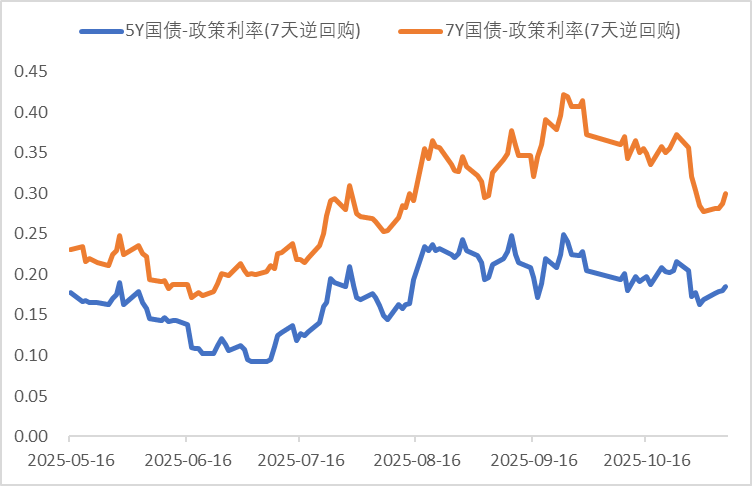

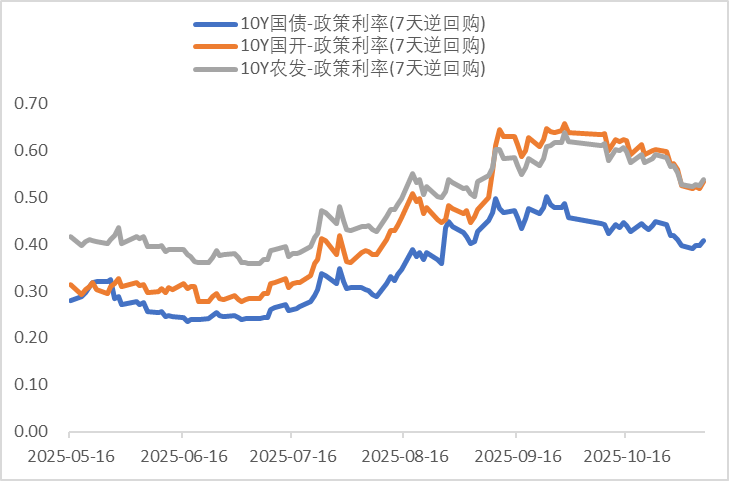

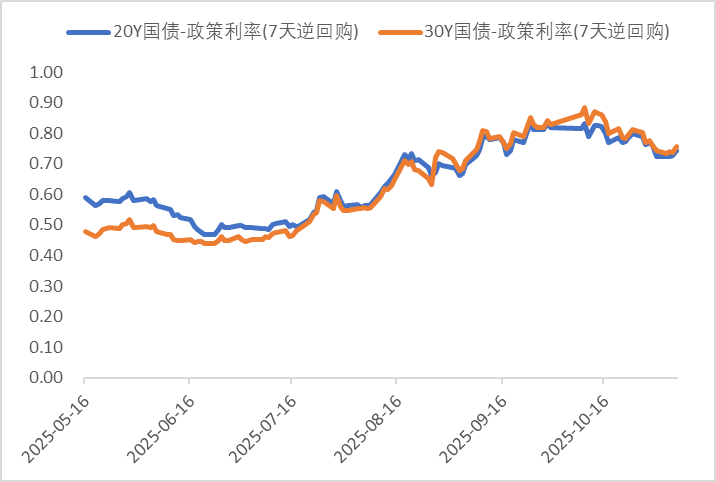

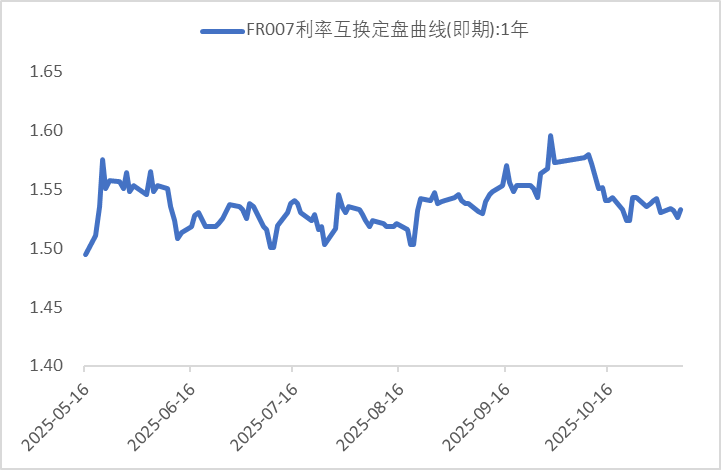

利率方面

数据来源:同花顺iFinD

截止日期:2025年11月7日

信用方面

高收益债数据:

周四(11月6日),信用债高收益成交总量103.68亿,较周三下滑8.65%;其中,城投债成交量74.57亿,增加8.17%;山东成交量27.49亿,较周三降低4.89%。地产债成交量3.13亿,减少31.90%;其他产业债成交量25.98亿,减少34.98%。

市场新闻跟踪:

转债方面

今日转债市场出现震荡,中证转债指数上涨0.08%,可转债等权指数下跌0.13%。今日转债市场成交额763.82亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体调整,截至收盘,上证指数跌0.25%,深证成指跌0.36%,创业板指跌0.51%,北证50涨0.19%。沪深京三市全天成交额20202亿元,较上日缩量557亿元。板块题材上,有机硅、化工、能源金属、海南自贸区、光伏设备、港口航运板块涨幅居前;AI语料、量子科技、人形机器人、云计算、脑机接口板块跌幅居前。

今日锂电池电解液涨幅较好,主要受下游需求强劲释放与上游关键材料价格快速上行共同驱动。新能源汽车与储能市场持续高增长,2025年1—9月国内新能源汽车销量同比增长34.9%,储能锂电池出货量同比增幅超99%,带动电池厂排产明显提升,电解液采购需求集中释放,形成“抢装潮”效应。根据wind数据,作为电解液核心原料,六氟磷酸锂价格于11月7日达到11.925万元/吨,较10月初大幅上涨超60%,叠加VC(碳酸亚乙烯酯)等添加剂价格同步攀升至5.775万元/吨,成本端强力支撑电解液报价上行,行业盈利预期显著修复。同时,行业产能扩张节奏放缓,头部企业通过长协锁定资源,中小产能因长期亏损加速出清,供需格局由过剩转向紧平衡,库存水平持续处于低位,进一步强化价格传导效率。政策层面,“十五五”规划明确提出整治化工行业“内卷式”竞争,推动产能优化与市场秩序重塑,增强市场对行业长期盈利稳定性的信心。建议关注电解液赛道转正标的。

— 推 荐 关 注 —