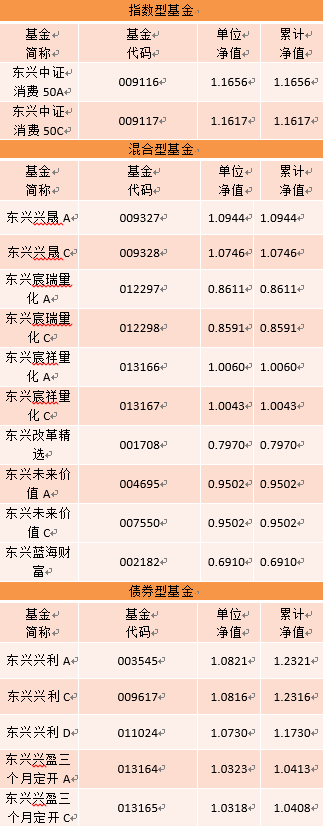

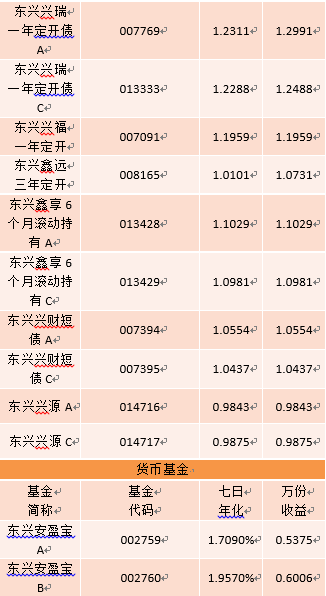

东兴基金市场点评(2023/08/14-2023/08/20)

东兴基金官方订阅号

本周A股继续下探,风险偏好仍处低位,沪指创本轮调整新低。具体来看上证综指、深证成指、沪深300、创业板指、科创50指数一周跌幅分别为-1.80%、-3.24%、-2.58%、-3.11%、-3.68%,两市周度成交额3.6407万亿元,日均成交0.7281万亿元,日均成交额较上周继续缩量。继上周大幅流出后,本周北向资金继续净流出291.16亿元,日均净流出58.23亿元。本周申万一级31个行业仅环保,银行收涨,传媒跌幅最大,一周下跌3.43%。

本周全球风险偏好均有下降,海外由于美债收益率再度上行,避险情绪升温,非美货币汇率纷纷承压,美股等主要市场股指均出现明显下行。国内一方面由于海外风险偏好下降带动北向资金大幅外流;另一方面,在7月经济金融数据不及预期下,关于宏观经济的悲观预期再度升温,同时政治局会议之后政策一直处在空窗期,市场对政策预期再度回落。内外双重压力下,本周指数再度下探,沪指创本轮调整新低,市场情绪仍在冰点。往后看,美联储主席鲍威尔将于8月25日出席年度央行行长会议并发表有关经济前景的演讲,届时海外不确定性将有所明朗,而国内风险偏好的能否企稳仍将观察政策的实质性落地情况。在此之前,指数下方空间有限,但破冰之旅难以一蹴而就。

A股近期出现较大幅度回调,风险偏好降至冰点,从主导因素看,一方面由于美债收益率再度上行下,全球风险偏好出现降温,主要资本市场本周均出现明显调整,北向资金流出避险;另一方面,7月经济金融数据公布后,数据的不及预期让投资者再度担心基本面,而政治局会议表态提振市场后,政策步入空窗期,导致市场对政策的预期出现回落。内外共振下,A股主要宽基指数本周继续下行,沪指创下调整新低。

从海外来看,近几个交易日美国长期国债收益率持续走高,十年期美债收益率创年内新高并逼近去年高点。美债收益率的上涨,一方面与美国财政负担加重下,美国国债发行量增加有关;另一方面由于前期国际评级机构对美国信用评级调降,部分主权国家持续抛售美债。美债收益率作为全球风险资产之锚,其趋势性上行势必会带来全球避险情绪升高,美元指数上行压力下非美货币普遍出现贬值。而就目前看,美国经济数据仍有韧性,零售,房屋等数据纷纷回暖,超出市场预期,美国宽财政的效应持续体现。在经济有韧性下,美联储依然将关注重心放在通胀二次上行的压力上,货币政策仍未有拐点迹象。美联储主席鲍威尔将于8月25日在杰克逊霍尔举行的年度央行行长会议上发表有关经济前景的演讲,本次会议或将成为美联储暗示货币政策重要节点的窗口,在此之前,海外风险偏好恐难有所回升。

而就国内来看,7月金融经济数据均不及预期,7月新增人民币贷款仅3459亿元,居民部门新增贷款再度出现负值,同时企业中长期贷款也有乏力趋势。同时,6月社零和工业增加值两年复合增速出现回暖后,7月数据再度下行且低于市场预期。7月数据不及预期一方面有高温暴雨等天气影响,工业生产进度有所停滞。同时今年服务业消费较强,但部分数据并不体现在社会零售额统计口径中,而商品消费在6月电商促销之际有所透支,7月数据出现回落。但另一方面,也需看到在出口继续回落,而地产持续下行之下,国内有效需求不足。基建投资在上半年整体较强,部分对冲地产和出口的下行,但7月基建投资增速明显回落,因此需求缺口有所放大。政治局会议重新定调后,市场对政策预期升温。但之后政策维持空窗期,预期落空后,投资者再度对经济基本面产生负面情绪。而往后看,由于目前经济依然有压力,政策稳增长的意愿并不可忽视,近期关于化债、专项债提速发行等已有落地,未来仍需观察国内政策的方向。

总结来看,内外双重压力下,本周指数再度下探,沪指创新低,市场情绪仍在冰点。往后看,美联储主席鲍威尔将于8月25日出席年度央行行长会议并发表有关经济前景的演讲,届时海外不确定性将有所明朗,而国内风险偏好的能否企稳仍将观察政策的实质性落地情况。在此之前,指数下方空间有限,但破冰之旅难以一蹴而就。