东小兴周报 | 经济数据平稳增长,关注市场风格切换

点击收听东小兴周报语音版

上周沪深股指呈现横盘整理走势,高位股票筹码有所松动,部分资金转向蓝筹板块,市场继续在分歧中震荡前行。具体来看,上证综指、深证成指、沪深300、创业板指、科创50指数一周涨幅分别为-0.70%、-0.62%、-0.14%、-1.15%、+2.17%,两市周度成交额7.53万亿元,日均成交1.51万亿元。上周申万一级31个行业中,通信、电子、银行涨幅靠前,而轻工制造、房地产、建筑材料表现相对较弱。

11月主要经济数据总体延续平稳增长,未来降准降息力度和节奏、以旧换新政策的持续性、房地产数据的走向,都将成为市场定价的重要组成部分。我们认为,随着政治局会议以及中央经济工作会议的召开,市场将围绕增量政策发力下基本面修复展开交易,伴随流动性环境的宽松和风险偏好的改善,A股市场总体仍将保持震荡上行趋势。此外,海外宏观经济的不确定性较大,特朗普上台后的关税政策或造成较大扰动,需投资者持续关注。往后看,资金逐渐从高位的题材热点板块,转向相对处于低位的高股息蓝筹板块,接下来市场风格或将更加均衡。配置上,消费是扩大国内需求的重要抓手,建议关注大消费板块,以及首发经济、冰雪经济、银发经济等概念;科技创新引领新质生产力发展,建议关注新能源、人工智能、量子计算等相关领域的投资机会。

国家统计局公布的数据显示,11月主要经济数据总体延续平稳增长。11月工业增加值同比增长5.4%,前值增长5.3%;11月社会消费品零售总额同比增长3.0%,前值增长4.8%;1-11月固定资产投资累计同比增长3.3%,前值增长3.4%。近期政策持续加码,尤其是政治局会议以及中央经济工作会议对未来稳增长的定调偏积极,有助于扩大市场需求,稳定市场预期。

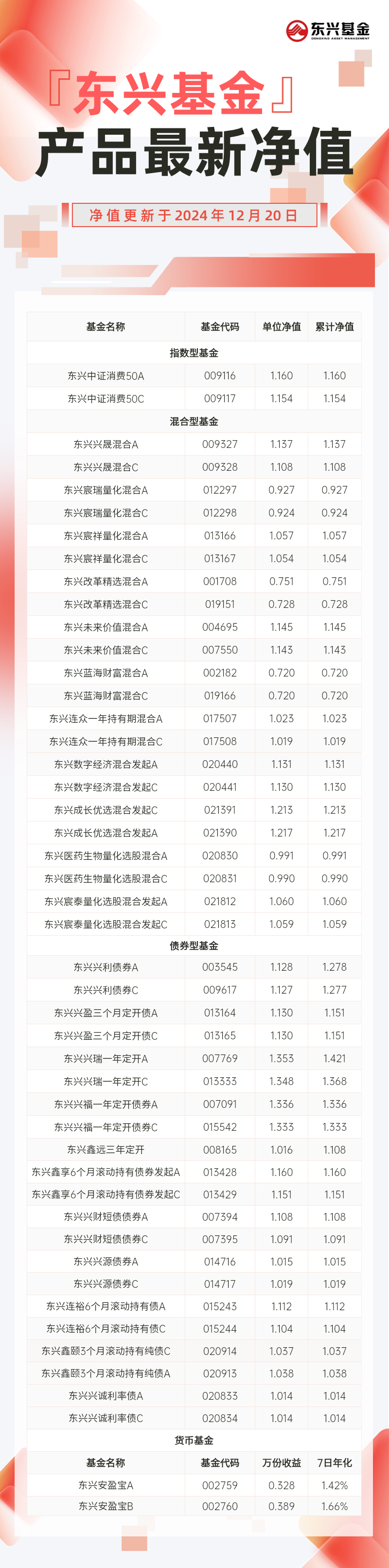

— 推 荐 关 注 —