债市笔记 | 本周债市回顾

点击收听债市笔记语音版

本周开始债市进入“垃圾时间”,债市各期限均窄幅波动。基本面数据方面,就高频指标来看,PPI、出口延续改善趋势,二手房价这一主要观察指标仍在加速下行期,CPI和消费延续弱势;政策层面无新增,房地产政策钝化;资金层面央行中长期的宽货币和维稳目标明确,无大幅波动;债券供给未超预期,叠加4-5月存款搬家,机构配置力量足以消化供给;国内股市走弱也提升了以债券为底层资产的产品的吸引力。但同时债市在央行的持续关注下难有更进一步的下行动力,因此仍维持窄幅的区间震荡。

在本周中影响市场的几大主要因素包括:

①中国5月财新PMI公布

②周四、周五公开市场净投放-2480、-2580亿元

③中国5月进出口数据发布

④美国5月ISM制造业PMI低于预期

⑤美国就业方面,4月JOLTs职位空缺、5月ADP就业人数低于预期,美国至6月1日当周初请失业金人数超预期

6月3日公布的2024年5月财新中国制造业采购经理指数(PMI)录得51.7,较4月上升0.3个百分点,为2022年7月来最高,显示制造业生产经营活动扩张加速。从财新中国制造业PMI分项数据来看,5月制造业供需持续扩张,生产指数升至2022年7月来新高,其中消费品类生产增长强劲;新订单指数在扩张区间小幅下行,外需扩张幅度明显放缓,当月新出口订单指数明显放缓,不过仍位于临界点上方。

海关总署6月7日发布的数据显示,以美元计,2024年5月出口同比增长7.6%,较4月抬升6.1个百分点;进口同比增长1.8%,较上月放缓6.6个百分点;当月实现贸易顺差826.2亿美元。出口表现好于预期,财新调查市场预期5月增速为5.70%。人民币汇率贬值导致以人民币计的进出口增速略高。以人民币计,5月出口同比增长11.2%,较4月抬升6.1个百分点;进口同比增长5.2%,低于4月7个百分点;当月实现贸易顺差5864.0亿元。

美国5月ISM制造业PMI为48.7,创三个月最低,不及预期,4月前值49.2。美国5月Markit制造业PMI终值51.3,初值50.9,这与ISM制造业PMI形成一定反差,但两大PMI数据一致的是价格压力较大。

美国就业市场转弱,JOLTS报告显示,4月末职位空缺数录得805.9万人,显著低于预期的835万人,是2021年2月以来的最低水平,职位空缺数与失业人数之比已降至1.2:1。美国ADP研究机构公布报告显示,美国5月就业人数增加15.2万人,为三个月来最低水平,大幅低于预期的17.5万人,4月数据从19.2万人下修至18.8万人。截至6月1日当周初请失业金人数增加至22.9万人,超出市场预期的22万人。

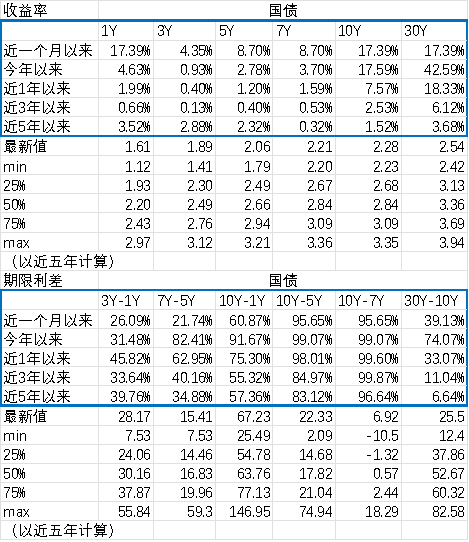

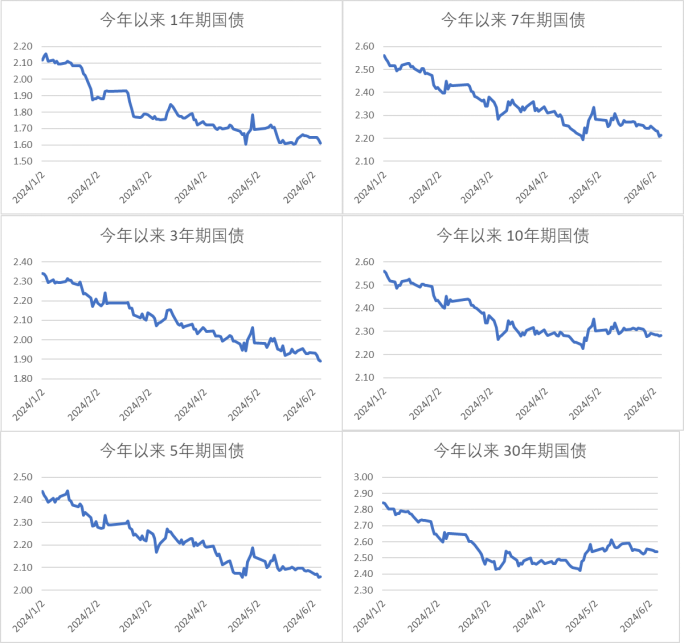

利率债情况:

图1、收益率和期限利差分位数

数据来源:iFinD

图2、收益率

数据来源:iFinD

图3、期限利差

数据来源:iFinD

转债市场:

今日转债市场小幅上涨,中证转债指数上涨0.15%,东财可转债等权指数上涨040%,小盘转债表现显著优于大盘转债。今日转债市场成交额822亿元,成交额相比上个交易日显著缩量,但是成交额处于年内较高水平。今日股市整体出现震荡分化,上证指数上涨 0.08 %,深证成指下跌0.90%,创业板指下跌2.16%。行业方面,今日行业方面环保、房地产、综合、纺织服饰等行业表现较好;题材方面燃料、烟草、特色小镇、租售同权概念表现较好。

5月出口数据超预期,继续关注出海链相关产业。5月家电出口金额同比涨幅扩大,其中出口数量同比增长幅度大于出口金额同比增长幅度,主要受到出口均价下降的影响。5月出口金额为90.10亿美元,同比+18.3%,4月同比+10.9%。5月家电出口数量为41021.4万台,同比+27.8%,4月同比+19.3%。5月中国整体出口金额为3023.5亿美元,同比+7.6%,4月同比+1.5%。分区域看,5月对欧美多数国家出口同比有所恢复。其中对美国出口同比+3.6%,4月同比-2.8%;对德国出口同比-2.0%,4月同比-5.6%;对法国出口同比+4.0%,4月同比-2.8%;对意大利出口同比-3.2%,4月同比-4.0%;对英国出口同比-7.1%,4月同比+5.3%。行业对比看,5月家电出口金额同比增长,汽车、液晶平板显示模组出口表现较好,灯具照明出口有所恢复。5月汽车出口金额同比+16.6%,液晶平板显示模组出口金额同比+15.1%,灯具照明出口金额同比-0.1%。建议关注家电零部件等相关转债标的。

贵金属重回上涨态势。周三美ADP就业数据低于预期叠加加拿大、欧洲央行近期首次降息,金银价格启动新一轮涨势,沪金+1.54%和沪银+3.34%。周四美初请失业金人数超预期叠加欧央行16年以来首次降息,沪金+1.36%和沪银+3.07%,金银价经过前期调整后,目前创两周新高。短期关注周五非农。美联储降息预期叠加央行购金及避险需求致3月金价大涨10.11%,4月和5月金价高位震荡偏强。美就业及通胀数据提升降息预期,同时加拿大及欧央行率先降息拉开全球宽松序幕。美联储降息方向确定、央行及避险等催生资产配置需求,金价上涨趋势不变,银价弹性大于金价。本周一周二,铜价延续跌势,沪铜临近8万关口,伦铜一度跌穿1万关口。但周三受美ADP就业数据低于预期和加拿大央行降息提振,大宗商品普遍止跌上涨集体翻红,沪铜+1.49%。周四涨势延续,沪铜+0.97%。3月以来供给收缩、美联储降息和逼仓带动铜价最高涨幅达27%。建议关注具有金、铜资源禀赋的转债标的。

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

— 推 荐 关 注 —