债市笔记 | 本周债市回顾

点击收听债市笔记语音版

本周债市收益率先下后上,长债总体依旧再下探超3bp。主要是周四大行集中卖债、央行新闻发布会导致市场波动。

上周末,8月PMI数据发布,低于市场预期,周一、周二债市收益率有一定下行。周三,存量房贷利率下调呼声又起,在“贷款利率(支持实体经济)-LPR-存款利率(缓解净息差压力)-MLF(传导)-债市收益率”的传导链条下,债市收益率再下探。周四,日内波动较大,10Y国债上行2bp,30年国债上行1bp。30年国债活跃券收益率突破2.30%,但随后24续作特国01下午出现卖盘,央行重启卖债信号明显,市场情绪受到冲击;下午,央行新闻发布会内容偏中性,难有较大刺激政策。

在本周中影响市场的几大主要因素包括:

①PMI数据不及预期

②多家中小银行宣布9月初下调存款利率,调整幅度为5至30个基点。

③24续作特国01周四下午出现卖盘,是央行重启卖债的信号

④央行新闻发布会将加快落实好已出台的政策举措

中国8月官方制造业PMI为49.1。Wind数据显示,机构预期8月官方制造业PMI为49.5,前值49.4。

近日,多家中小银行宣布下调存款利率。7月底国有大行刚刚经过新一轮“降息潮”,而本次中小银行下调存款利率间隔时间较短。从过往来看,国有大行降息->股份行跟进->中小银行跟随降息,往往需要经历数月乃至半年以上的时间。中小银行急于降息也显示了当下资产收益率压缩后较大的负债压力。

法询金融固收组表示:此前十年国债在2.1%附近时,央行曾多次喊话提示长债风险,今日现券再次下行至2.1%附近,卖盘突现“24续作特别国债01”(此券只有央行有),风险提示意味尤甚。"考虑到央行手上能够卖出的国债只有24续作特别国债01和24续作特别国债02,这次央行卖出的24续作特别国债01,很有可能就是现在市场的ofr盘。这个ofr不一定就是央行自己持有的,也有可能是央行卖给一级交易商,一级交易商在货币中介上报卖,并且成交。

中国人民银行副行长陆磊、国家外汇管理局副局长李红燕、中国人民银行货币政策司司长邹澜、中国人民银行信贷市场司司长彭立峰、国家外汇管理局资本项目管理司司长肖胜出席新闻发布会介绍情况,明确“加快落实好已出台的政策举措”,提出“为避免影响政策利率对贷款市场报价利率的传导,每月中期借贷便利的操作时间原则上都将安排在贷款市场报价利率报价发布后,价格由投标机构投标情况来确定”、“央行买卖国债主要定位于基础货币投放和流动性管理,既可买入也可卖出”等新增内容。

利率债情况

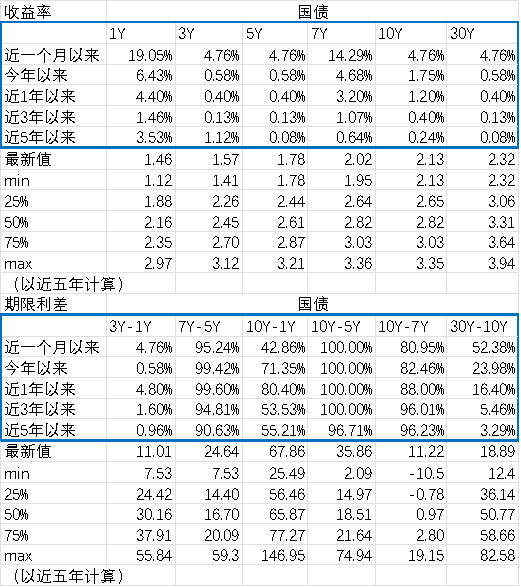

图1、收益率和期限利差分位数

数据来源:iFinD

图2、收益率

数据来源:iFinD

图3、期限利差

数据来源:iFinD

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

— 推 荐 关 注 —