债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡上行态势,原因或在于最近资金维持紧平衡以及内部民营企业座谈会召开、两会将至叠加海外地缘政治风险缓解导致风险偏好回升。

本周重要事件:

1、LPR维持不变

2、我国1月金融数据公布

3、民营企业座谈会召开

4、金融监管总局发布《关于港澳银行内地分行开办银行卡业务有关事项的通知》

5、美俄谈判

6、美联储会议纪要公布

中国人民银行授权全国银行间同业拆借中心公布,2025年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,均较上期维持不变。

2025年1月社融增加7.1万亿元,同比多增5833亿元,高于wind统计的市场平均预期;社融存量增速为8.0%,与上月持平。各分项中,实体贷款与政府债融资同比多增,企业债券与表外融资同比大致持平。

从结构看,实体贷款结构呈现“企业端偏强、居民端偏弱”的特征。其中企业中长期贷款3.46万亿,同比结束了连续10个月的同比负增,同比多增1500亿,或为建筑业、制造业新增项目年初启动的信号。居民短贷减少497亿元,近十年以来同期第二次负增长。居民长贷增加4935亿元,同比少增1337亿元。

1月M2同比增长7.0%,M1同比增长0.4%,M0同比增长17.2%。M1统计口径调整,修订后的M1新增了个人活期存款和非银行支付机构客户备付金。2025年1月M0同比增速明显走高,除季节性因素外表明央行在加大流动性宽松的落地力度。

2月17日上午,中共中央总书记、国家主席、中央军委主席习近平在京出席民营企业座谈会。在听取民营企业负责人代表发言后,习近平发表了重要讲话。李强、丁薛祥出席座谈会,王沪宁主持。

央视频显示华为创始人任正非、阿里巴巴创始人马云、腾讯董事会主席兼CEO马化腾、小米集团创始人、董事长兼CEO雷军、宁德时代董事长兼CEO曾毓群、比亚迪董事长兼总裁王传福、新希望集团董事长兼总裁刘永好、中国飞鹤创始人冷友斌、正泰集团董事长南存辉、韦尔股份创始人兼董事长虞仁荣、美团创始人、董事长兼CEO王兴、科大讯飞董事长刘庆峰、奇安信董事长齐向东等民营企业家参加了会议。

值得注意的是,本次参与座谈会的企业家还包括新兴科技行业创始人,包括刚登上蛇年春晚的宇树科技的创始人兼CEO王兴兴、旗下大模型公司(DeepSeek)爆火的幻方量化创始人梁文锋、民营卫星公司银河航天董事长徐鸣等。央视频显示,任正非、王传福、刘永好、虞仁荣、王兴兴、雷军在座谈会上发言。

本次座谈会召开,信号意义较强,但由于市场早有一定预期,信息公布后短期内市场走势或呈现出些许分歧,但总的来说目前时点召开会议再叠加俄美官员将于18日在沙特举行乌克兰问题会议,内外部信息冲击,市场风险偏好有望进一步提振。

2月20日,金融监管总局发布《关于港澳银行内地分行开办银行卡业务有关事项的通知》(下称《通知》)。金融监管总局有关司局负责人介绍,《通知》允许港澳银行内地分行在现有客户对象围内开办银行卡业务,具体包括:对中国境外公民开办外币和人民币银行卡业务;对中国境内公民开办外币银行卡业务:对中国境内、境外对公客户(今企事业单位、政府机关等)开办外币和人民币银行卡业务。

海外方面,2月18日下午,据新华网报道,俄罗斯和美国代表团18日在沙特阿拉伯首都利雅得开始举行会谈。俄方参与利雅得会谈的是外交部长拉夫罗夫和总统助理乌沙科夫。美方参与会谈的是国务卿鲁比奥、总统国家安全事务助理华尔兹和总统中东问题特使威特科夫。沙特外交大臣费萨尔也在会议现场。

俄罗斯外交部通报称,在与美方会谈中,俄方强调了消除导致乌克兰危机产生的根本原因的必要性。此外,两国作为核大国负有特殊责任,在考虑到这一因素的条件下,双方商定就系列问题恢复沟通渠道。双方还商定就恢复在经济、能源和太空等领域合作进行对话。

会谈目的是讨论恢复美俄双边关系和为可能的乌克兰和平谈判,以及特朗普和普京即将举行的会晤做准备。乌沙科夫说,俄总统普京向代表团下达了3项任务:“讨论恢复美俄正常关系,讨论开始关于乌克兰问题的可能谈判,以及讨论最高层接触的前景”。他说,俄方将在会谈中采取“务实”态度。另外,特朗普称上周与普京的90分钟通话“富有成效”,并表示他们可能会在沙特会面。这是自2022年2月俄乌冲突爆发以来,普京与美国总统之间首次公开宣布的接触。

北京时间2月20日凌晨,美联储官网发布了2025年1月货币政策会议的纪要,其中显示,美联储官员一致认为,在降息之前需要看到通胀进一步下降。美联储官员担心美国总统特朗普的关税政策可能会对实现通胀目标造成不利的影响。

关于通胀前景,参会官员预计,在适当的货币政策下,通胀将继续向2%迈进,尽管进展可能仍不平衡。参会官员指出,各种因素可能继续对通胀造成下行压力,包括名义工资增长放缓、长期通胀预期稳固、企业定价权减弱以及委员会仍然严格的货币政策立场。在评估与经济前景相关的风险和不确定性时,绝大多数参会官员认为,实现美联储的双重任务目标(即充分就业和价格稳定)面临的风险大致平衡。但也有几位官员表示,目前实现价格稳定任务的风险似乎大于实现充分就业任务的风险。对于降息前景,美联储官员们强调,未来的货币政策决定并非按照预先设定的路线进行,而是取决于经济的发展、经济前景和风险平衡,多位与会者表示考虑在债务上限问题解决之前暂停或放慢缩表可能是合适的。

总体来看,会议纪要并未改变市场对美联储政策走向的预期。目前,美联储正坚定地处于“观望”模式,等待更多证据来评估特朗普政府政策的影响。市场预计美联储3月没有降息可能性,5月降息25个基点的可能性为8%,6月降息25个基点的可能性为45%。

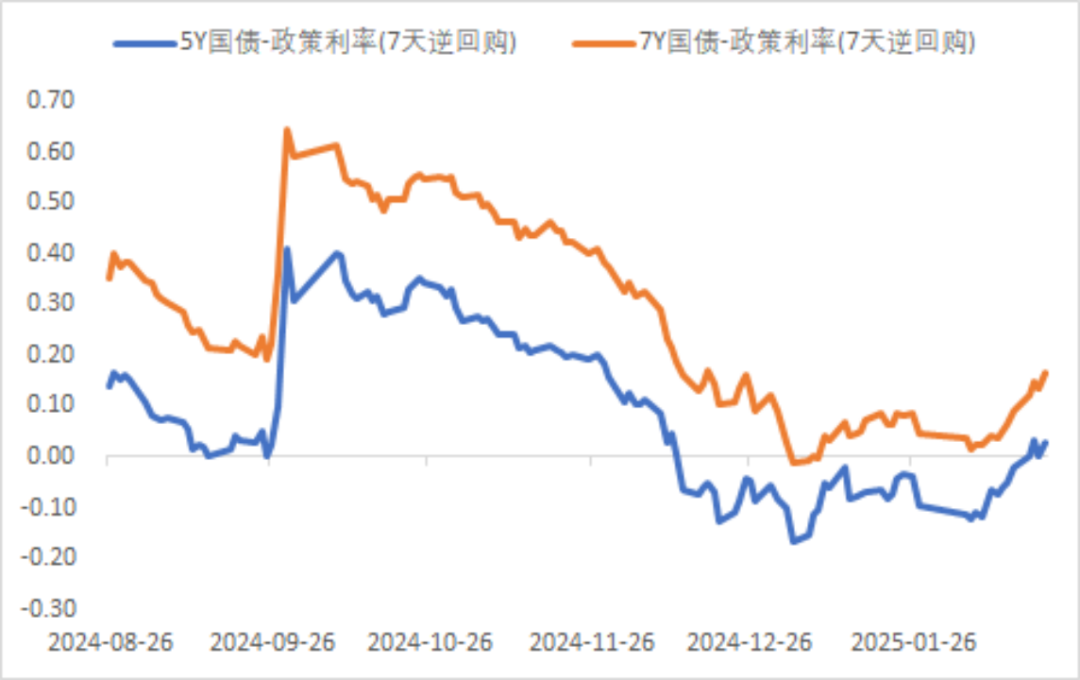

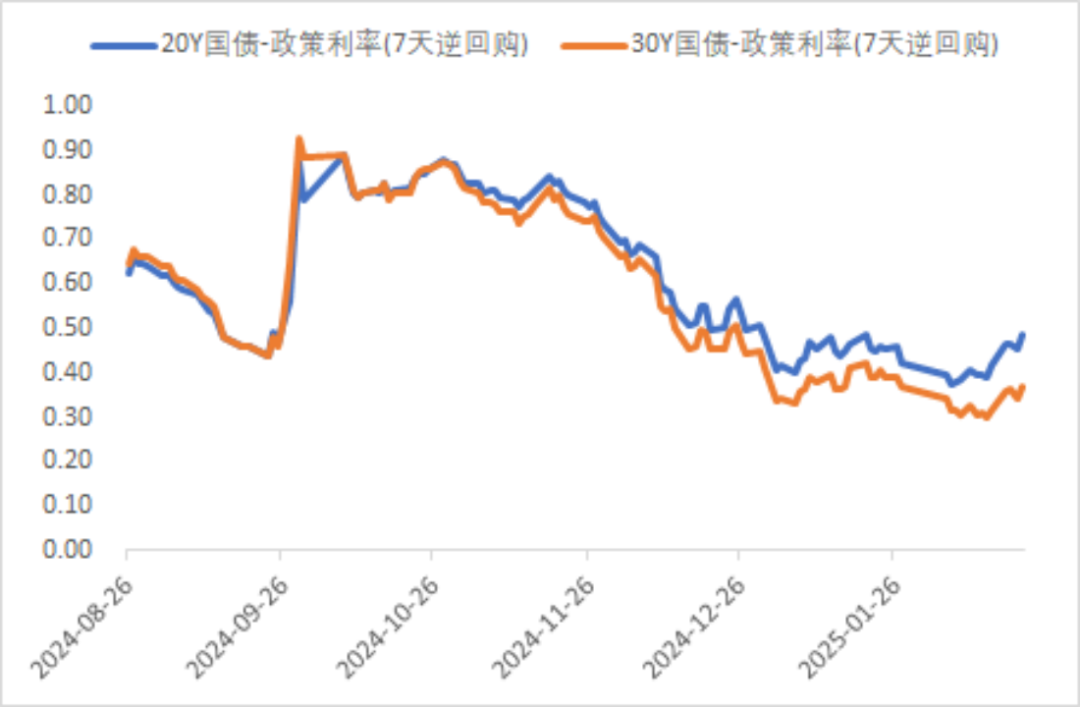

利率方面

数据来源:同花顺iFinD

截止日期:2025年2月21日

信用方面

高收益债数据:

周四(2月20日),信用债高收益成交总量170.29E,较周三上升35.46%;其中,城投债成交量116.62E,增加32.18%;城投方面,山东成交量34.22E,较周三增长34.61%,此外,四川、河南成交量较高,分别为13.06E及13.04E。地产债成交量8.34E,减少26.12%;其他产业债成交量45.34E,增加73.07%。

市场信息跟踪:

财政部2月20日公布《中华人民共和国绿色主权债券框架》,作为国际绿色债券发行人的基石文件。未来,财政部将以此为基础在境外发行中国绿色主权债券,吸引国际资金支持国内绿色低碳发展。从国际上看,绿色主权债券已成为各国应对气候变化的常用融资方式之一,英国、德国、法国等多个国家都已发布绿色主权债券,2024年末,我国绿色债券累计发行4.1万亿元。在境外发行绿色主权债券,将促进人民币国际化、加强离岸人民币市场建设,进一步完善我国绿色金融市场建设。

转债方面

今日转债市场有所上涨,中证转债指数上涨0.62%,可转债等权指数上涨1.01%。今日转债市场成交额998.25亿元,成交额相比上个交易日小幅放量。A股今日三大指数集体上涨,截至收盘,沪指涨0.85%,深成指涨1.82%,创业板指涨2.51%,北证50指数涨2.77%,科创50指数涨5.97%。全市场成交额22310亿元,较上日放量4396亿元。板块题材上,算力、液冷服务器、半导体、数据中心等AI上游硬件设施板块涨幅居前;贵金属、银行、服装家纺、中药板块跌幅居前。

今日AI基建、服务器相关板块涨幅较好。国内互联网大厂资本开支持续超预期,AI大基建时代来临。根据阿里近期财报显示,阿里在2025财年Q3大幅增加了资本开支到人民币318亿元,环比大增80%。阿里云收入重回13%的双位数增长,AI相关产品收入连续六季度保持三位数增长。业绩会上阿里表示,将继续加大在AI和云计算的基础设施建设、AI基础模型平台以及AI原生应用、现有业务的AI转型升级等三方面的投入。在云和AI的基础设施上,未来三年的投入预计将超越过去十年的总和。DeepSeek推出一下带动ToG/B/C算力需求共振,推理算力需求持续扩张。当前国内互联网大厂、PC/手机品牌厂商、云服务厂商、应用厂商等加快完成对DS模型的接入,AI+家居/政务/落地场景逐渐得到具象化,推理需求空间进一步扩大,国产算力从买起来迈向用起来。建议关注国产算力,AI基础设施相关转债标的。

近期机器人板块表现较为强势。在民营企业座谈会后,宇树科技CEO王兴兴表示,到2025年年底,人形机器人领域有望迎来新的发展量级,AI驱动的机器人正以惊人的速度进化。在周天财经的采访中,王兴兴进一步指出,人形机器人行业的天花板主要由AI的天花板决定。如果AI技术无法突破,行业增长将维持在50%-100%的线性增速;但如果实现突破,整个产业将迎来爆发式增长,各大公司也将纷纷涌入。王兴兴认为,阻碍机器人行业更快发展的关键因素并非零部件量产或价格,而是能否实现可装机的机器人具身智能大模型。在对大厂具身智能研究的复盘中发现,目前VLA模型在机器人操作方面多停留在理论阶段,而特斯拉的Optimus量产中一直采用端到端神经网络,而非Grok等大模型或VLA。主要原因是参数量更大的VLA需要处理更多语言等信息,执行效率低于神经网络。因此,VLA的突破将成为AI机器人爆发的关键。建议关注机器人板块转债标的。

— 推 荐 关 注 —