债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

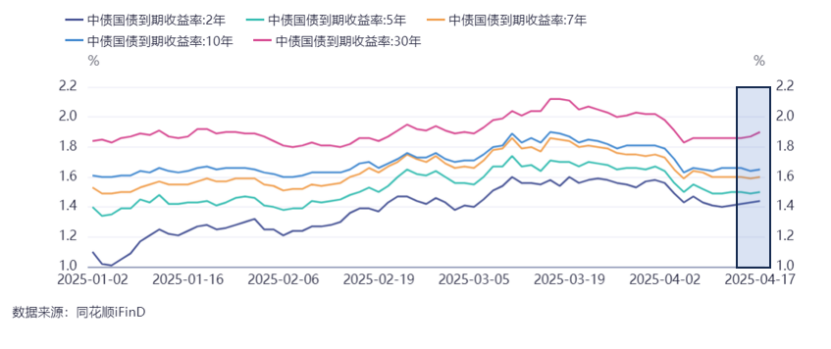

本周利率市场整体呈现区间震荡小幅上行的态势,其中超长期限现券上行幅度较为明显,整体弱于其余期限现券。

数据来源:同花顺iFinD

截止日期:2025年4月18日

本周重要事件:

1、我国3月外贸数据公布

2、我国3月金融数据公布

3、我国一季度经济数据公布

4、超长期特别国债发行安排出炉

5、鲍威尔公开发表“鹰”派言论

3月以美元计价出口同比+12.4%(1-2月为+2.3%)、进口同比-4.3%(1-2月为-8.4%),出口高于预期、进口低于预期。分地区来看,对欧盟、美国、东盟出口环比2月分别上升41.7%、44.3%、62.9%,其中对欧盟强于季节性,而对美国、东盟基本符合季节性。

3月新增社融5.89万亿元,较去年同期多增1.05万亿元,较2月多增3.65万亿元,超出万得一致预期的4.73万亿元。3月社融存量同比增长8.40%,较2月上升0.17个百分点,高于万得一致预期的8.15%。3月新增人民币贷款3.83万亿元,较去年同期多增5358亿元,较2月多增3.18万亿元。新增社融较去年同期多增的是政府债券、人民币贷款、委托贷款、股票融资和汇票,较去年同期少增的是企业债、外币贷款和信托贷款。

3月新增贷款3.64万亿元,其中新增居民贷款9853亿元,新增企业贷款2.84万亿元,少增的是金融同业贷;与去年同期相比,企业短贷多增的情况最显著,但居民中长期贷款较去年同期也多增531亿元,关注房地产需求端企稳的情况。

3月M2同比增长7.0%,较2月增速持平;M1同比增长1.6%,较2月上升1.5个百分点;M0同比增长11.5%,较2月上升1.8个百分点。2025年3月活期存款(M1-M0)环比增长4.43%,定期存款(M2-M1)环比上升0.71%。活期存款环比增速由降转升,定期存款环比连续三个月上升,升幅较2月有所收窄。

一季度我国GDP同比增长5.4%,市场预期值为5.2%,超出市场预期,主要支撑是第二产业,对应增速回升0.7个百分点至5.9%。实现开门红。环比1.2%,预期值为1.4%,小幅弱于预期,原因或在于去年四季度的政策发力叠加抢出口。

3月工业增加值同比增长7.7%,预期值为5.9%,前值为5.9%,较1-2月加快1.6个百分点,具体来看,采矿业同比9.3%,较前值回升5%,制造业增长7.9%,较前值回升1%,电力、热力、燃气及水生产和供应业增长3.5%,较前值回升2.4%;社会消费品零售同比增长5.9%,预期值为4.2%,前值为4.0%,较1-2月加快1.9个百分点。服务消费、商品消费同步回暖,特别是以旧换新政策支持的品类增长较快。居民消费意愿和消费能力均有改善;一季度固定资产投资同比增长4.2%,预期值为4.1%,前值为4.1%,较1-2月有所加快。三大支柱中,基建投资增速较1-2月加快,广义基建增速更快;制造业投资增速较1-2月回升,设备更新等支持力度明显;房地产开发投资增速降幅较1-2月有所扩大;全国城镇调查失业率为5.2%,较前月下降0.2个百分点,31大城市城镇调查失业率为5.2%,较前月持平。

总的来说,一季度已经实现开门红。往后看,随着美国于4月初加征“对等关税”,二季度出口可能面临较大挑战,择机推出增量政策的必要性上升。但另一个角度来说,一季度经济数据表现较好,以及当前外部冲击似乎有所缓解,增量增持推出的必要性似乎也需要辩证去看。整体而言4月底的政治局会议将是重要观察节点。

美联储主席鲍威尔在芝加哥经济俱乐部发表了演讲,他警告称,特朗普的关税政策可能使美联储在“控制通胀”与“支持经济增长”之间陷入两难境地。特朗普政府的关税政策潜在影响的不确定性正在升高,可以预见到“通胀将上升且经济增长将放缓”,目前尚不清楚美联储需要在哪些方面投入更多精力。

鲍威尔表示,美联储可能会面临一种具有挑战性的局面,即双重使命目标之间出现冲突。双层使命是指,维持物价稳定和实现充分就业。目前大部分美联储官员认为,特朗普政府的关税政策对这两个目标都构成威胁,不确定性较大。早在2023年杰克逊霍尔会议上坦言:"加息与降息的艰难权衡,如同走钢丝般考验政策制定者的智慧。"这番话放至如今仍然适用,货币政策经常处于两难境地

在鲍威尔讲话前,美股本已下跌,讲话后跌幅进一步扩大。人们原以为鲍威尔会保持中立,但他表现出了鹰派倾向。他在演讲中表示,“如果通胀与就业目标出现矛盾,美联储可能会优先考虑控制通胀。没有价格稳定,我们无法实现长期且广泛惠及美国人的强劲劳动力市场目标。”

随后,在演讲结束后的问答环节中,鲍威尔表示,关税很可能会在今年余下时间让美联储距离目标更远。他认为关税几乎肯定会导致通胀暂时上升,通胀效应也可能更为持久。能否避免这种结果,取决于关税影响的规模、其传导至价格所需的时间,以及是否能维持长期通胀预期的稳定。

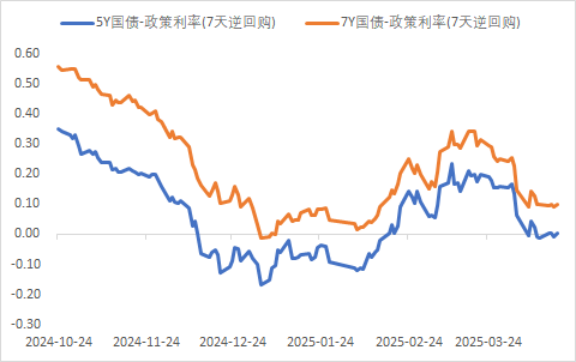

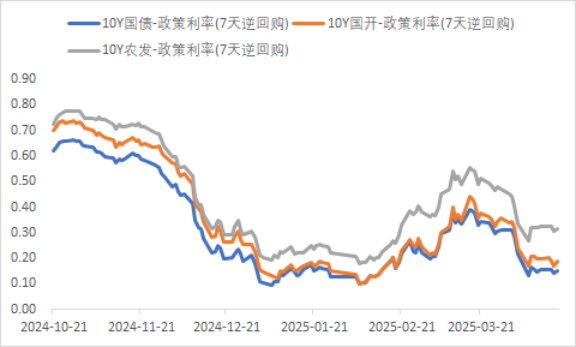

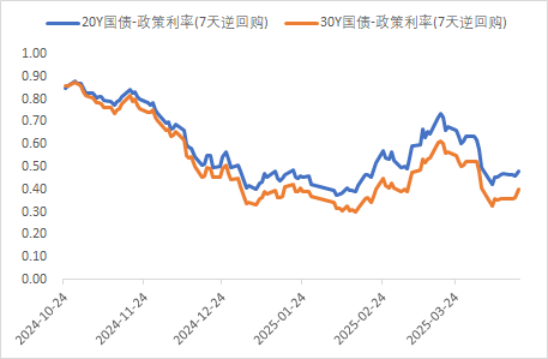

利率方面

数据来源:同花顺iFinD

截止日期:2025年4月18日

信用方面

高收益债数据:

周四(4月17日),信用债高收益成交总量145.26E,较周三下滑5.86%;其中,城投债成交量109.37E,减少3.67%;山东成交量40.92E,较周三增长0.61%,此外,重庆、云南成交量较高,分别为8.62E及8.45E。地产债成交量17.72E,增加79.43%;其他产业债成交量18.16E,减少41.21%。

市场新闻跟踪:

苏州发布公积金新政,养育未成年二孩的缴存人家庭使用住房公积金贷款购买家庭首套或第二套自住住房的,贷款额度在可贷额度基础上可上浮30%。养育未成年三孩及以上的缴存人家庭使用住房公积金贷款购买家庭首套或第二套自住住房的,贷款额度在可贷额度基础上可上浮40%。使用住房公积金贷款购买“两智一全”等新建改善型住宅的,贷款额度在可贷额度基础上上浮20%。

转债方面

今日转债市场出现小幅调整,中证转债指数基本收平,可转债等权指数下跌0.05%。今日转债市场成交额445.61亿元,成交额相比上个交易日小幅缩量。 A股三大指数今日涨跌不一,截至收盘,沪指跌0.11%,深成指涨0.23%,创业板指涨0.27%,北证50指数涨1.99%。全市场成交额9492亿元,较上日缩量812亿元。全市场超2500只个股上涨。板块题材上,6G概念、房地产、环氧丙烷、银行、海工装备板块涨幅居前;旅游及酒店、乳业板块跌幅居前。

近期MCP新标协议接口受到广泛关注。MCP是Anthropic发布的ModelContextProtocol是一种开源标准,24年11月推出,其中包含hosts,clients和servers三个组件,帮助各类工具以标准化接口的方式对外暴露,agent在工具调用环节就是调用更多工具实现更好的效果。MCP协议有望快速拓展agent的应用范围,降低应用搭建成本。 MCP协议问世以后,包括openAI,阿里、腾讯等都积极拥抱,阿里云旗下modelscope也有了mcp广场,内部有超过1400中工具方便使用,其中网页内容抓取、支付宝和高德地图等最受关注,我们预计未来这会形成类似于海外的API生态的模式,agent向下调用各种基于MCP协议的tools并搭建AI应用。MCP协议帮助Agent的应用范围更广触手更多、看好agent产业趋势和MCP工具组件企业。成熟的应用组件未来有望在agent技术浪潮中放大收入,agent也会因此变得更加易用。看好agent大产业趋势,同时大厂积极拥抱后有望在年中推出更丰富的应用面向C端,各类生产力和生活场景都有望加速渗透。同时在生产力、数据类的MCP组件也有望形成商业模式。建议关注AI agent相关转债标的。

今日银行业表现较好。根据央行披露的3月金融数据显示,社融增量超预期,信贷投放稳健,M1增速显著回升,同时企业短期贷款和居民中长期贷款的回暖值得关注。企业经营修复初期,一般借短期借款和票据融资,短贷和票据更能反映实体企业经营情况。M1增速超预期。2025年3月新口径下M1同比增长1.6%,增速较2月大幅提升1.5个百分点,显著高于市场预期0.33%。M2同比+7.0%,增速较2月持平。存款分化,企业和居民端存款上升。2025年3月各项存款同比少增5500亿元,结构上呈现分化:其中居民存款新增3.09万亿元,同比多增2600亿元;企业存款新增2.84万亿元,同比多增7675亿元,与M1回升相互印证;非银机构存款少增1.41万亿元,同比少增1.26万亿元,可能与市场波动下理财产品资金流向有关。2025年3月社融新增5.89万亿元,从结构上看主要由政府债券和人民币贷款贡献,分别同比多增1万亿元与0.54万亿元。信贷数据向好,居民中长期贷款回暖。2025年3月人民币信贷新增3.64万亿元,同比多增5500亿元,其中一般企业贷款同比多增5000亿元,短期同比多增4600亿元,为历史单月较高水平,中长期贷款增幅基本持平;居民贷款同比多增447亿元,中长期贷款同比多增531亿元,短期贷款增幅小幅下降,非银贷款少减256亿元。3月金融数据超预期显示银行业红利内需板块基本面有所修复,建议关注优质银行板块转债标的。

— 推 荐 关 注 —