债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

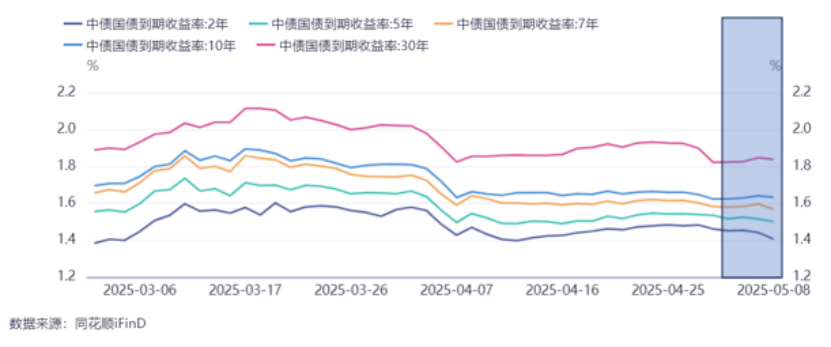

本周利率市场整体呈现区间震荡曲线逐步走陡态势,由于国新办潘行长宣布全面降息,宽松预期修正,中短端现券走势强于长期限,做陡机会显现。

本周重要事件:

1、OMO降息落地

2、我国4月外贸数据公布

3、国新办发布会“一揽子”政策推出

4、美联储利率决议落地

2025年5月8日起,公开市场7天期逆回购操作利率由此前的1.50%调整为1.40%。

据海关统计,2025年前4个月,以人民币计价,我国货物贸易进出口总值14.14万亿元,同比(下同)增长2.4%。其中,出口8.39万亿元,增长7.5%;进口5.75万亿元,下降4.2%。单月来看,4月份我国货物贸易进出口总值3.84万亿元,增长5.6%。其中,出口2.27万亿元,增长9.3%;进口1.57万亿元,增长0.8%。美元计价,4月我国出口当月值3156.9亿美元,同比8.1%,前值12.4%,去年同期1.3%,显著强于季节性水平。贸易顺差整体符合预期,但出口读数强于预期。

从出口对象来看,主要贸易伙伴中美国-21.0%、欧盟8.3%和东盟20.8%。相较上月我国对美国出口同比增速大幅下滑30.1pct,对东盟出口同比增速大幅上升9.2pct,对欧洲出口同比增速小幅下滑2.0pct。

5月7日上午9时,国新办将举行新闻发布会,请中国人民银行、国家金融监督管理总局、中国证券监督管理委员会负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况。中国人民银行行长潘功胜、国家金融监管总局局长李云泽、中国证监会主席吴清出席本次发布会。(详细见债市笔记2025年5月7日)。

北京时间5月8日凌晨,美联储公布了最新的货币政策决议。如市场所料,美联储在5月的货币政策会议上维持联邦基金利率目标区间在4.25%至4.50%不变。事实上,在5月货币政策会议召开前,市场就已经预计到美联储会选择按兵不动。因此,市场更为关心的是美联储主席鲍威尔的话术态度。

对于美国经济方面,鲍威尔在货币政策会议后的新闻发布会上表示,尽管经济下行风险已经增加,但在实际经济数据中还没有看到经济放缓的迹象,经济处于稳健状态。这一表态在一定程度上安抚了市场投资者的情绪。通胀方面,鲍威尔指出,目前关税冲击还没有到来,但如果像宣布的那样继续大幅增加关税,将会出现更高的通胀。态度方面,“耐心”依然是美联储的关键词。鲍威尔再次强调,美联储不需要急于调整利率,目前的不确定性要求美联储继续等待。

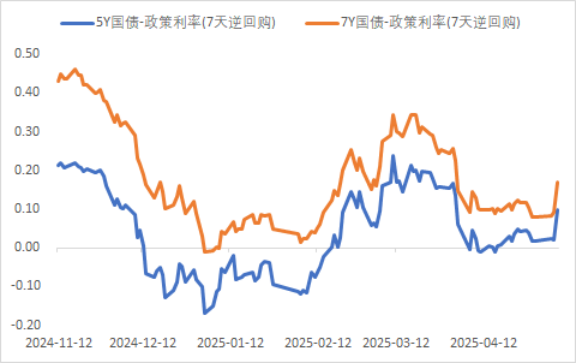

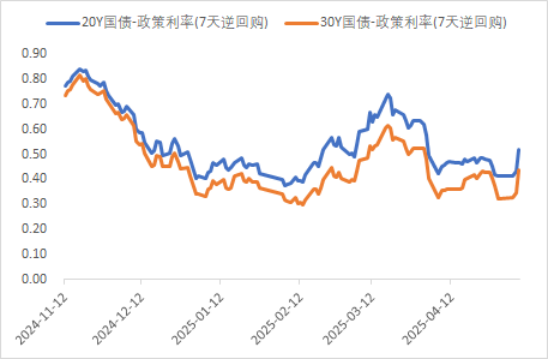

利率方面

数据来源:同花顺iFinD

截止日期:2025年5月9日

信用方面

高收益债数据:

周四(5月8日),信用债高收益成交总量169.04E,较周三上升12.49%;其中,城投债成交量117.06E,增加18.33%;山东成交量39.15E,较周三增长30.13%,此外,四川、贵州成交量较高,分别为12.45E及10.60E。地产债成交量8.43E,减少21.84%;其他产业债成交量43.55E,增加7.37%。

市场新闻跟踪:

国开行公告拟于上清所发行年内首期科创债券,募资用于投放科技型企业等,分为三个品种:国家开发银行2025年第一期科技创新债券;国家开发银行2025年在上海清算所第一期科技创新债券;国家开发银行2025年第一期贴现科技创新债券。债券计划发行规模不超过200亿元。品种一不超60亿元,品种二不超100亿元,品种三不超40亿元。期限方面:品种一为2年期浮动利率债券(利率基准为DR007),品种二为3年期固定利率债券,品种三为182天贴现债券。募资用途方面:品种一、二募集资金主要投放于国家技术创新示范企业、制造业单项冠军企业等科技型企业,包括高技术制造业、战略性新兴产业、知识产权(专利)密集型产业等领域项目。品种三募集资金将用于支持科创企业日常经营周转。

转债方面

今日转债市场出现调整,中证转债指数下跌0.11%,可转债等权指数下跌0.58%。今日转债市场成交额599.62亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体下跌,截至收盘,沪指跌0.3%,深成指跌0.69%,创业板指跌0.87%,北证50指数跌0.12%。全市场成交额12224亿元,较上日缩量994亿元。板块题材上,纺织制造、美容护理、银行、电力、食品饮料板块涨幅居前;半导体、影视院线、AI应用、零售、算力概念股跌幅居前。

近期银行板块涨幅较为领先。公募基金改革方案落地,全面改革基金公司绩效考核机制,建立以基金投资收益为核心的考核体系。要求明确基金经理的业绩指标考核占比、三年期业绩考核占比不低于不低于80%。 现有主动型权益型基金中,近30%规模业绩基准对标沪深300、近13%对标中证800。沪深300中银行配置占比13.67%,而中证800中银行占比10.76%,现有主动公募持仓银行3.72%,距离主要指数的权重属于低配状态。 大行股息率仍有4%+,部分银行股息率超过5%。24年所有A股上市银行平均分红率较23年提高0.8pct至26.1%,假设25年分红率与24年一致,仍有13家上市银行25年的股息率可能超5%。中长期资金入市和公募基金改革,制度层面推动银行后续仍有增量资金,建议关注银行板块转债标的。

今日家电板块表现较好。根据iFind数据,2024年家电板块营业总收入14483亿元(YoY+6.3%),净利润1252亿元(YoY+8.7%),毛利率26.1%(YoY-1.6pct),净利率8.6%(YoY+0.1pct)。

2025Q1:根据iFind数据,板块营业总收入3889亿元(YoY+13.9%),净利润328亿元(YoY+21.6%),毛利率25.0%(YoY-1.6pct),净利率8.4%(YoY+0.5pct)。 收入端看,环比持续提速,内销有望接力外销。24Q4、25Q1收入分别同比+9.1%、+13.9%,环比提速。根据统计局数据,25Q1家电社零同比+19.3%,延续去年四季度以来较好增长态势,虽政策拉动作用边际减弱,但覆盖品类较前期有所增加,预计大家电保持稳健增长、可选小家电持续底部复苏;外销:海关总署数据,25Q1海关出口金额同比+9.9%,高基数下依旧保持较快增长,预计存在一定抢出口效应。企业口径:普遍外销增速快于内销,短期关税扰动下,后续内销业务有望接棒外销,贡献主要增长动能。建议关注家电行业“以旧换新”政策带来的转债投资机会。

— 推 荐 关 注 —