债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡上行态势,原因或在于降息落地后短期内利好落地,叠加债券发行压力以及未来存单大量到期等多方面因素压制资金面情绪。

本周重要事件:

1、降息落地

2、MLF超量招标续作

3、4月经济数据公布

4、4月财政数据公布

5、第三批保险资金长期投资有望落地

5月20日,工商银行、农业银行、中国银行、建设银行均发布消息,下调人民币存款利率,最大降幅25个基点。其中活期利率下调5个基点至0.05%;定期整存整取三个月期、半年期、一年期、二年期均下调15个基点,分别为0.65%、0.85%、0.95%、1.05%;三年期和五年期均下调 25个基点,分别至1.25%和1.3%。资产端5月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%(上次为3.1%),5年期以上LPR为3.5%(上次为3.6%)。

4月份,规模以上工业增加值同比实际增长6.1%(增加值增速均为扣除价格因素的实际增长率),预期值5.7%。从环比看,4月份,规模以上工业增加值比上月增长0.22%。1—4月份,规模以上工业增加值同比增长6.4%。社会消费品零售总额37174亿元,同比增长5.1%,预期值6.0%。其中,除汽车以外的消费品零售额33548亿元,增长5.6%。1—4月份,社会消费品零售总额161845亿元,增长4.7%。其中,除汽车以外的消费品零售额147005亿元,增长5.2%。全国固定资产投资(不含农户)147024亿元,同比增长4.0%,预期值4.4%。其中,民间固定资产投资同比增长0.2%。从环比看,4月份固定资产投资(不含农户)增长0.10%。第二产业中,制造业投资增长8.8%;第三产业中,基础设施投资同比增长5.8%。房地产方面,1—4月份,全国房地产开发投资27730亿元,同比下降10.3%。固定资产投资单月同比3.6%,低于前值的4.3%。制造业、基建、地产投资均不同程度低于前值。

整体而言,4月六大口径数据同比均不同程度低于前值,当时外部关税骤然上升的背景下,经济较3月有所放缓。但同时各指标仍呈现较明显韧性,尤其是规模以上工业增加值。

财政数据方面,税收方面,1-4月全国一般公共预算收入80616亿元,同比下降0.4%。其中,全国税收收入65556亿元,同比下降2.1%;非税收入15060亿元,同比增长7.7%。单月来看,4月一般公共预算收入同比增速上行至1.9%,其中税收收入同比显著提升4.1个百分点至1.9%,为今年以来首次由负转正,与同期经济表现相吻合。

支出方面,1-4月全国一般公共预算支出93581亿元,同比增长4.6%。单月来看,4月当月同比5.8%,狭义财政支出增速进一步走高,从4月当月主要带动项来看,社保就业、教育、交通运输等。

政府性基金预算收入方面,1-4月全国政府性基金预算收入12586亿元,同比下降6.7%。分中央和地方看,中央政府性基金预算收入1400亿元,同比增长5.6%;地方政府性基金预算本级收入11186亿元,同比下降8%,其中,国有土地使用权出让收入9340亿元,同比下降11.4%;支出方面,全国政府性基金预算支出26136亿元,同比增长17.7%。分中央和地方看,中央政府性基金预算本级支出769亿元,同比增长75%;地方政府性基金预算支出25367亿元,同比增长16.6%,其中,国有土地使用权出让收入相关支出13647亿元,同比下降8.4%。支出保持相当的力度,4月政府性基金支出同比显著上行16.8个百分点至44.7%。

整体来看,今年财政收入端累计增速仍处低位,趋势上呈现边际修复的情况,支出继续保持积极。

金融监管总局新闻发言人、政策研究司司长郭武平22日在国新办新闻发布会上表示,保险资金长期投资改革试点的首批试点规模是500亿元,第二批试点是1120亿元,最近还要做第三批600亿元的批复,规模合计是2220亿元。

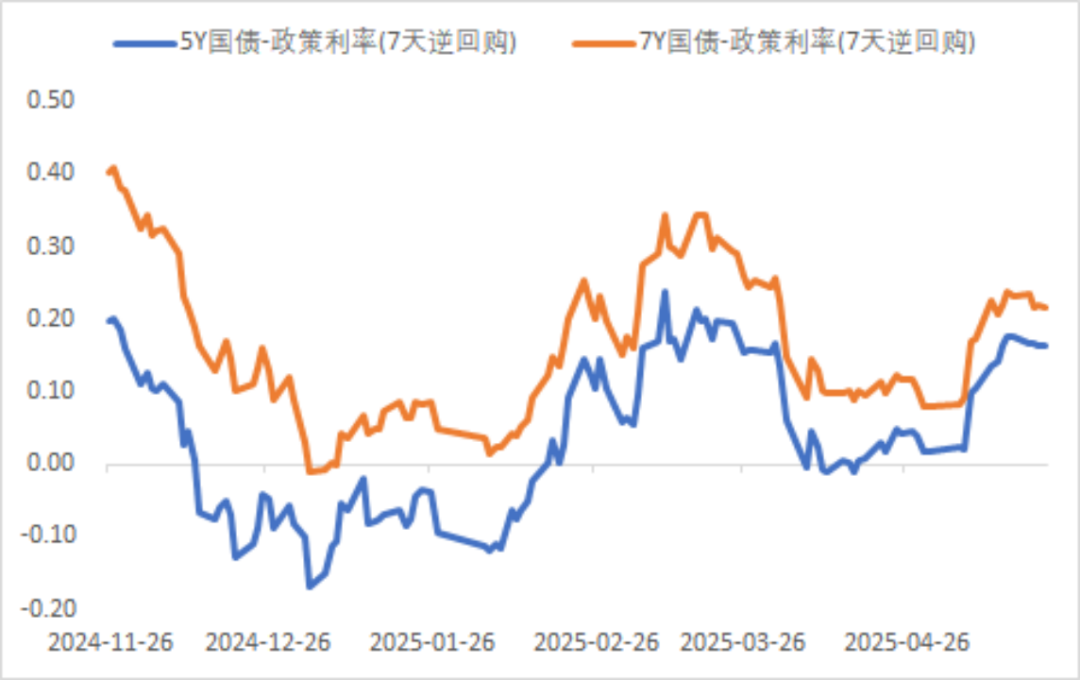

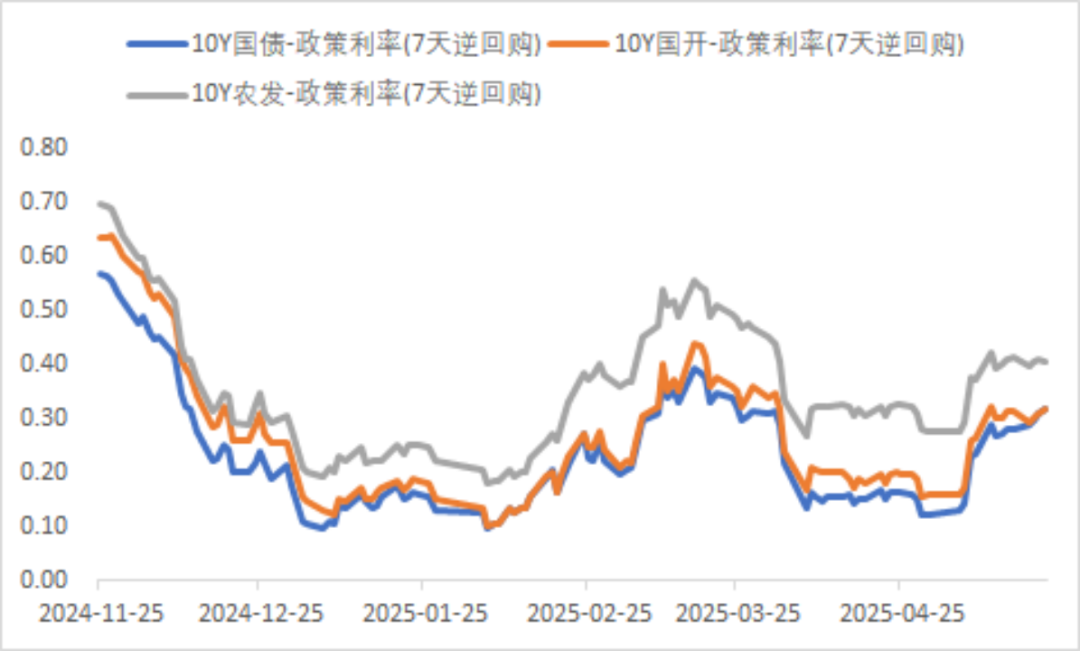

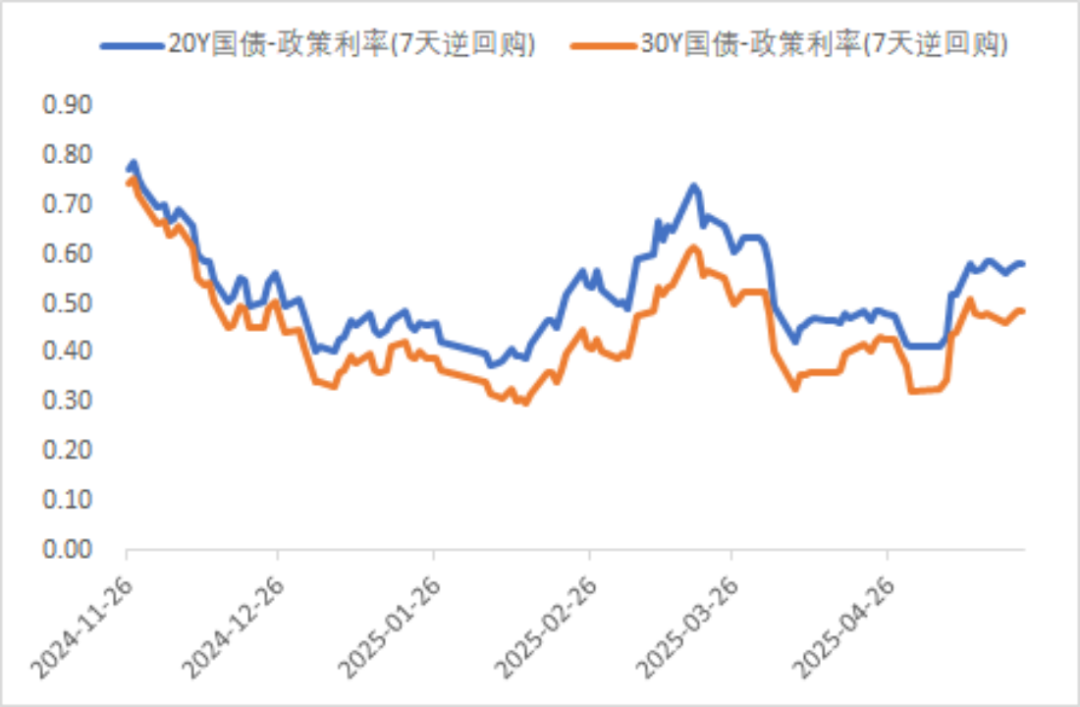

利率方面

数据来源:同花顺iFinD

截止日期:2025年5月23日

信用方面

高收益债数据:

周四(5月22日),信用债高收益成交总量144.59E,较周三上升0.23%;其中,城投债成交量88.76E,减少11.72%;山东成交量33.00E,较周三降低8.97%,此外,贵州、云南成交量较高,分别为9.57E及7.14E。地产债成交量9.02E,增加8.11%;其他产业债成交量46.82E,增加32.34%。

市场新闻跟踪:

上海市人民政府办公厅印发《上海市提振消费专项行动方案》。其中提到,加力扩围实施消费品以旧换新。促进汽车消费,落实好国家汽车报废更新补贴和我市汽车置换更新补贴政策。落实国家家电以旧换新补贴政策,新增手机、平板、智能手表(手环)等数码产品购新补贴,加力支持绿色家电家居家装消费。强化投资对消费的支撑作用。加大政府投资对教育医疗、技能培训、养老托育、文旅体育等领域项目建设的支持。支持符合条件的消费、文化旅游、养老等领域项目发行基础设施领域不动产投资信托基金(REITs)。

转债方面

今日转债市场出现调整,中证转债指数下跌0.31%,可转债等权指数下跌0.21%。今日转债市场成交额555.99亿元,成交额相比上个交易日小幅缩量。 A股三大指数午后集体跳水,截至收盘,沪指跌0.94%,深成指跌0.85%,创业板指跌1.18%,北证50指数跌1.35%。全市场成交额11826亿元,较上日放量429亿元。板块题材上,可控核聚变、创新药、贵金属板块领涨;兵装重组、港口航运板块跌幅居前。

今日汽车板块表现较好。汽车板块表现强劲,子板块呈现结构性分化,核心驱动力来自政策利好、智能化主线深化及海外市场预期改善。政策催化:美国对进口零部件补偿政策松动,缓解贸易战升级担忧,叠加国内以旧换新政策托底内需,强化板块风险偏好修复。智能化主线深化:上海车展新品密集发布及小米、特斯拉等标杆企业技术迭代,推动AI智能化(如智驾、机器人)成为资金增配焦点,带动地平线、小鹏等产业链标的走强。基本面支撑:Q2行业高景气延续预期明确,Q1汽车指数相对沪深300超额收益环比提升至+12.51%,零部件企业盈利环比改善(如杨浦Q3利润增速超50%),印证板块业绩韧性。建议关注汽车行业转债标的。

今日医药行业出现反弹。在医疗领域,创新药械与消费医疗呈现出良好的发展态势。创新药械受益于政策支持及国际化突破,例如国内头部企业的ADC、PD-1等品种海外授权加速,国际化收入占比提升,同时医保支付向优质创新倾斜,2024年国家医保谈判落地后,创新药进院速度加快。消费医疗在消费复苏中表现亮眼,医疗服务复苏带动相关企业业绩修复,如屈光手术量增长,健康消费升级也推动了阿胶、保健品等品牌在天猫健康年货节成交额创新高。医疗器械与中药方面,国产替代相关器械如外骨骼机器人及中药品牌跑赢大盘,但部分细分领域如医药流通因政策压力短期承压。政策优化与行业出清方面,集采政策缓和,仿制药利润压缩接近尾声,龙头盈利能力企稳,行业进入“剩者为王”阶段,《药品领域反垄断指南》出台,推动行业规范竞争,利好创新药械及具备技术壁垒的企业。建议关注医药行业转债标的。

— 推 荐 关 注 —