债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡上行态势,原因或在于机构行为扰动(巨额赎回)以及外部信息冲击导致。

本周重要事件:

1、我国规上工业企业利润数据公布

2、美国CIT裁定暂停加征关税政策

3、美联储会议纪要公布

1—4月份,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。规模以上工业企业中,国有控股企业实现利润总额7022.8亿元,同比下降4.4%;股份制企业实现利润总额15596.4亿元,增长1.1%;外商及港澳台投资企业实现利润总额5429.2亿元,增长2.5%;私营企业实现利润总额5706.8亿元,增长4.3%。单月来看,4月规模以上工业企业利润同比增长3.0%。连续第二个月小幅改善,高于3月的2.6%,,以及1-2月的-0.3%。

海外方面,5月28日,位于纽约的美国国际贸易法院28日裁定暂停特朗普政府4月2日宣布的一揽子加征关税政策生效。特朗普4月2日签署行政令,援引《国际紧急经济权力法》,宣布美国进入紧急状态,对所有贸易伙伴征收所谓“对等关税”。

美国国际贸易法院28日的裁决认为,总统无权对几乎所有贸易伙伴征收全面关税。美国国会将“不受限制的关税权力”授予总统是违反宪法的。国会在《国际紧急经济权力法》中设定了权限,限制总统何时以及如何征收关税。

具体来看,2025年5月28日美国国际贸易法院裁定特朗普无权依据IEEPA单方面征收关税,因此法院禁止执行特朗普4月2日发布的行政命令(Executive Order 14257),即“解放日关税”被暂停。判决强调关税在全国范围内需“统一”,因此若关税命令对原告非法,则对所有主体均非法,具有全国性效力(nationwide effect)。综上,如果该判决严格被执行,则所有基于IEEPA的关税都将被取消。它包括所有国家的10%或更高的对等关税,以及针对中国的芬太尼关税,但不涉及针对钢铝、汽车的“232关税”。

IEEPA(1977年制定)赋予总统在“国家紧急状态”下对经济交易采取广泛措施的权力,但历史上主要用于实施制裁(如冻结资产),从未用于征收关税。特朗普是首位尝试通过IEEPA征收关税的总统。他声称贸易逆差和毒品危机构成“异常且特殊的威胁”(unusual and extraordinary threat),符合IEEPA的适用条件。

IEEPA未明确提及“关税”(tariff),而美国宪法第1条第8款赋予国会而非总统制定关税的权力。批评者认为,IEEPA授权总统“规范” (regulate)进口,但征收关税是否属于“规范”存在争议。认为,贸易逆差(长期存在,2024年美国货物贸易逆差超1.2万亿美元)并非突发紧急情况,特朗普滥用紧急权力。

裁决后理论上负责征收关税的美国海关需要无条件服从该判决,即停止征收关税。判决发布后,法院会向美国政府发出正式通知,要求停止执行关税命令。通常CBP会在数小时至数天内更新其操作指南,停止征收相关关税。实际停止征收可能需要1-3天的行政处理时间。

但实践中从特朗普政府来说仍有两个可采取的方式去斡旋,一是向巡回法庭上诉并申请暂缓执行判决以继续征收关税,直到上诉裁决为止(法院通常在判决生效后允许7-14天供政府提出暂缓执行动议。不过本案判决基于宪法分权“重大问题原则和非授权原则”,法院认定特朗普的关税命令明显越权,暂缓执行的批准可能性较低)。二是援引其他法律接续IEEPA关税,但这些条款都不如IEEPA赋予总统的权限大,加征关税的税率也有较多限制。

若上诉至最高法院,最高法院由首席法官1人和法官8人组成,目前为保守派主导,其中三位由特朗普本人任命。近年保守派法官在“重大问题原则”和“非授权立法原则”上,普遍倾向于限制总统和行政部门的扩权,强调国会立法权不可随意转让。所以上诉成功率可能较为有限,但实际后续仍需观察,目前从市场反应来看对于整体风险偏好而言偏积极。

5月30日,当地时间周四,一家联邦上诉法院暂停了一组法官的裁决,该裁决迫使特朗普对国际贸易伙伴征收的几项关税暂停。美国联邦巡回上诉法院在一份简短裁决中表示:“国际贸易法院在这些案件中做出的判决和永久禁令将被暂时中止,直至另行通知,同时本法院将考虑是否应更长时间地暂停执行裁决。”这一决定将下级法院的裁决至少推迟到6月9日,届时双方将提交关于是否应暂停该案件的法律论据,而上诉法院将对案件中的问题进行权衡。美国国际贸易法院的法官在昨天的判决中认定,特朗普在其多项行政命令中引用的《国际紧急经济权力法》并未“授予总统无限的关税权力”。

司法部周四在法庭文件中称,美国国际贸易法院前一天的裁决妨碍政府外交事务,侵犯了总统特朗普在处理对外事务方面的专属权力。政府请求联邦巡回上诉法院在其正式上诉期间暂缓执行该裁决。

把关税和外交混为一谈,偷换概念援引其他法律接续IEEPA关税。

会议纪要方面,显示本月稍早的会议上,美联储决策者普遍认为,经济面临的不确定性比之前更高,对待降息适合保持谨慎,等待特朗普政府关税等政策的影响更明朗,再考虑行动。联储决策者几乎全都表达了对关税长期推升通胀的担忧。

由于关税政策对美国经济活动拖累超出预期,美联储将2025年和2026年美国国内生产总值(GDP)增长预测分别下调至1.7%和1.8%,较此前预测的2.1%和2.0%有所下降。同时,关税政策将在今年显著推高美国通胀,核心个人消费支出(PCE)价格指数可能持续至2027年才回落至2%的目标。在劳动力市场方面,美国失业率虽稳定在4.2%,但企业招聘放缓、薪资增速下降,预计2027年前失业率仍将维持高位。继4月的上次会议纪要后,本次纪要中,联储官员再度警惕,联储货币政策委员会FOMC可能不得不在抗通胀和保就业之间做出“艰难的取舍”。

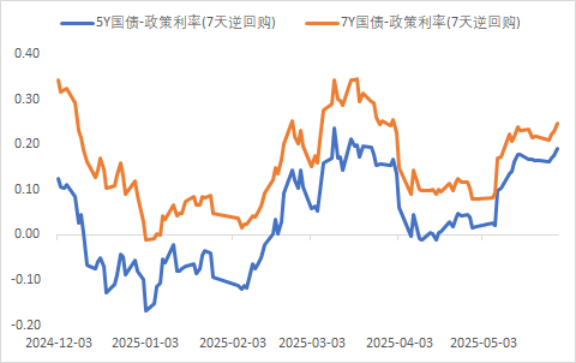

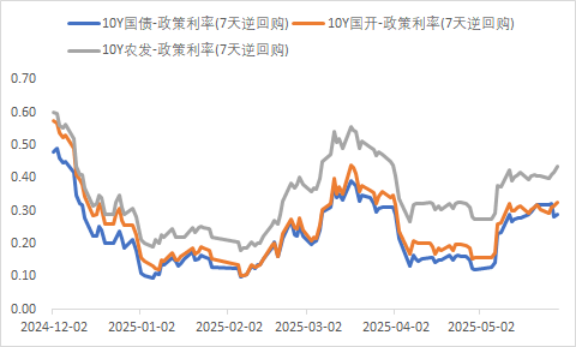

利率方面

数据来源:同花顺iFinD

截止日期:2025年5月30日

信用方面

高收益债数据:

周四(5月29日),信用债高收益成交总量120.60E,较周三下滑7.13%;其中,城投债成交量88.85E,减少2.95%;山东成交量35.27E,较周三增长20.06%,此外,贵州、云南成交量较高,分别为9.69E及7.48E。地产债成交量7.73E,减少37.79%;其他产业债成交量24.01E,减少7.22%。

市场新闻跟踪:

首批支持收购存量商品房项目专项债落地。浙江发行三只新增专项债券:“25浙江债23”“25浙江债25”“25浙江债26”,用途为收购存量商品房用作保障性住房项目,融资总额16.53亿元,涉及省内8个项目(湖州4个、温州3个、嘉兴1个)。浙江省优先选择了三、四线城市作为收购重点区域。三、四线城市房地产库存积压较多且去化难度较大,数据显示,2025年4月,三、四线城市平均存销比达30.5,显著高于一、二线城市,优选三、四线城市可以更好地达到去库存目标,充分发挥专项债资金的优势。

转债方面

今日转债市场出现震荡,中证转债指数上涨0.06%,可转债等权指数下跌0.31%。今日转债市场成交额589.88亿元,成交额相比上个交易日小幅放量。 A股三大指数今日集体下跌,截至收盘,沪指跌0.47%,深成指跌0.85%,创业板指跌0.96%,北证50指数跌0.50%。全市场成交额11642亿元,较上日缩量492亿元。板块题材上,创新药、养殖业、军工装备板块领涨;可控核聚变、人形机器人板块跌幅居前。

今日农林牧渔板块表现较好。生猪4月养殖场计划出栏量环比3月增长,但二育持续参与,出栏压力延缓兑现。月底进入端午前备货旺季,大猪库存可能释放。5~6月,因前期新生仔猪数量小幅下降,生猪出栏压力或有所减弱,同时需关注上游库存情绪的变化。长期来看,目前养殖仍有盈利,2月能繁存栏环比增加,据调研反馈规模场暂无减产计划,后续供应压力仍较大。2025年1月~3月新生仔猪数量连续增加,印证增产兑现趋势。饲料豆粕行情:大连豆粕 09 合约期价高位整理,除巴西贴水止跌企稳外,日度空单减仓量达 1.8万手,盘中受菜粕期价拉涨一度冲高。现货方面临近油厂6月合同释放,加上国内油厂豆粕库存显现累库态势,终端执行合约为主,暂无追涨拿货动力现货价格多在 2800-3200 元/吨区间整理。随着天气转暖,肥猪与标猪价格趋于一致,部分地区甚至出现肥猪价格低于标猪的情况。这促使大体重猪加快出栏,生猪出栏均重不断上升,市场供给压力得到释放。然而,当前猪价回落至7元/斤左右部分地区二次育肥热情再度升温,叠加端午节前的备货需求,猪价短期内止跌企稳,各地区猪价将根据自身的供需状况进行调整。建议关注农林牧渔相关转债标的。

近期交运板块有所反弹。交通运输部预计今年端午节假期,全社会跨区域人员流动量预计将达到6.87亿人次,比2024年同期增长约7.7%。据交通运输部有关负责人介绍,端午节假期全国高速公路日均总流量预计约4070万辆次,比去年同期增长约3%。预计客车流量峰值出现在假期第一天(5月31日),约3800万辆次。预计新能源汽车日均流量830万辆次,占日均总流量约21%,较去年同期(日均570万辆次,占比14.4%)明显增长。这位负责人表示,端午假期较短,自驾出行占比高,预计全国高速公路小客车日均流量占客车比例超过98%,端午假期出游多为近郊和周边省市中短途行程。预计京津冀、长三角、粤港澳大湾区和成渝四大城市群将成为热门出行区域,广州、北京、成都、深圳、上海等地旅游出行旺盛,将会带动旅游消费增长,形成短期的假日消费热。建议关注交运板块转债标的。

— 推 荐 关 注 —