债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周市场整体呈现区间震荡态势,原因或在于近期权益市场预期过于一致对债市情绪形成压制,同时随着收益率逐步上行配置及交易性价比增加导致。

本周重点事项:

1、7月规模以上工业企业利润公布

2、房地产政策频发

3、美联储降息预期升温

1-7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%,前值下降1.8%,降幅收窄0.1个百分点。其中,国有控股企业实现利润总额12823.4亿元,同比下降7.5%;股份制企业实现利润总额29742.5亿元,下降2.8%;外商及港澳台投资企业实现利润总额10216.7亿元,增长1.8%;私营企业实现利润总额11183.7亿元,增长1.8%。

单月看,7月规模以上工业企业利润同比下降1.5%。规模以上工业企业资产总计183.67万亿元,同比增长4.9%。负债合计106.26万亿元,增长5.1%。所有者权益合计77.41万亿元,增长4.6%。资产负债率为57.9%,同比上升0.2个百分点。规模以上工业企业应收账款26.84万亿元,同比增长6.8%。产成品存货6.67万亿元,增长2.4%。每百元资产实现的营业收入为74.0元,同比减少1.9元。人均营业收入为182.6万元,同比增加5.4万元。产成品存货周转天数为20.5天,同比增加0.2天。应收账款平均回收期为69.8天,同比增加3.7天。

7月份规模以上工业生产保持稳定增长,促进物价水平合理回升系列政策逐步落地实施,带动企业盈利水平持续恢复。下阶段在外部环境不确定因素较多、国内市场需求仍显不足、部分行业供求矛盾突出的背景下,要保持政策连续性稳定性,增强灵活性预见性,进一步扩大国内需求,强化创新驱动,大力培育新质生产力,促进传统行业转型升级,推动工业经济持续健康发展。

8月25日,上海市六部门刚联合印发《关于优化调整本市房地产政策措施的通知》,最重要的一条就是解除外环外的限购政策。根据实施意见详细内容整理的核心内容有:

一、改造范围和外环外吻合。二、改造方式多措并举对城中村进行拆除新建、拆整结合或整治提升。三、将城中村改造与保障性住房建设相结合,改造范围内商品住宅地块原则上应当按一定比例建设保障性住房。四、促进区域更新整体改造,助推产业发展。五、分类型优化土地供应,可协议出让。六、通过土地出让收入收益增强资金平衡。七、争取中央补助资金支持,用足用好地方政府专项债券,拓宽融资渠道。八、做好征收补偿安置,各区可以结合实际,在改造项目中实施房票安置。九、区属国企可作为项目实施主体,也可作为借款主体。

广州市27日召开城市更新和城市品质提升工作推进会。强调深入推进城中村及老旧小区改造,全面提升城市能级品质,加快实现老城市新活力“四个出新出彩”,建设具有经典魅力和时代活力的中心型世界城市。要高质量推进城市更新加力提速推进城中村改造,坚持“留、改、拆”并举,用好“依法征收、净地出让”模式,探索建立“人房地钱”要素联动机制,集中资源推进四大重点片区和重点项目改造,持续推进三旧”改造项目分类处理,加快构建房地产发展新模式,因地制宜做好产业保育和转型升级合理有序疏解中心城区非核心功能,完善基础设施和公共服务,加强历史文化保护传承提升城市治理智慧化精细化水平。

海外方面,联储主席鲍威尔将于8月22日在会上发表主题演讲。杰克逊霍尔经济研讨会是由美国堪萨斯联储主办的年度国际会议,每年在怀俄明州杰克逊霍尔举行。会议讨论世界经济面临的重要问题,参与者包括部分国家央行行长、财长以及学界和金融界人士,对于了解海外货币政策具有重要意义。例如鲍威尔在2020年宣布平均通胀目标制、2021年重申暂时性通胀观点、2022年坚定抗通胀决心、2023年讨论去通胀进程并坚定紧缩立场、2024年从高利率转向降息周期。

本次鲍威尔在研讨会中演讲总体偏鸽。鲍威尔首先认为经济前景和风险平衡的变化可能使得联储需要调整政策立场;其次,鲍威尔认为基准情形下,关税对通胀影响可能较短暂;认为劳动力供给与需求同时出现显著放缓,意味着就业市场下行风险正在增加。

偏鸽的姿态加大了9月降息概率,虽然从目前信息来看,并没有理由显示美联储转向迫切性较高的降息,但综合来看,如果8月非农及通胀数据没有过度的偏离,美联储9月降息或是大概率事件。2025年8月25日最新消息,CME“美联储观察”显示,美联储9月维持利率不变的概率为15.9%,降息25个基点的概率为84.1%。

数据来源:WIND

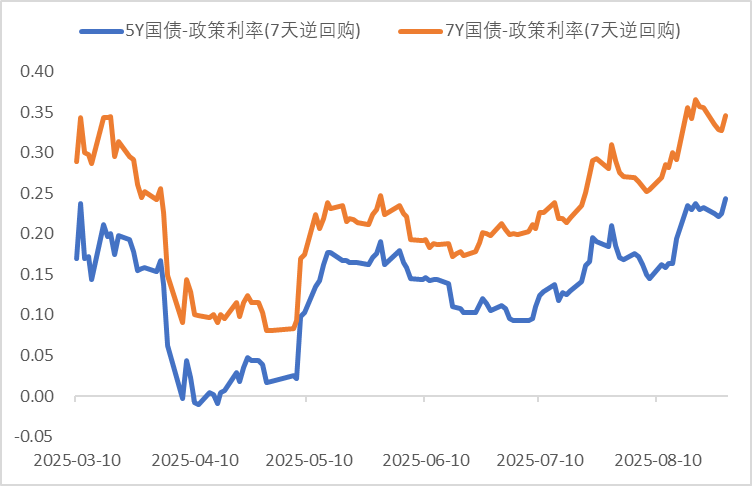

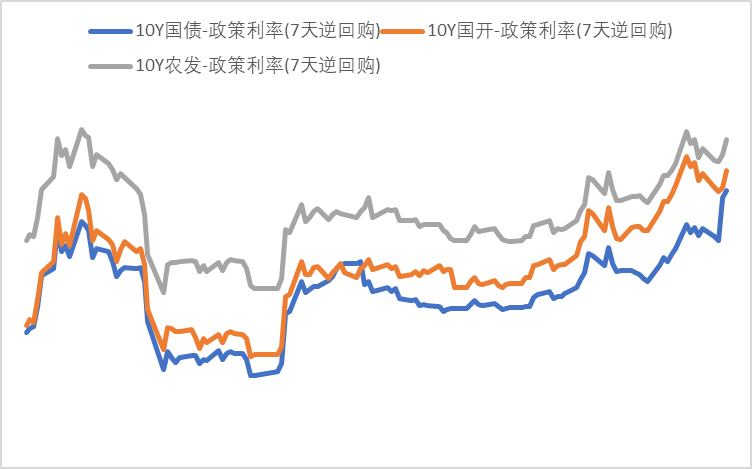

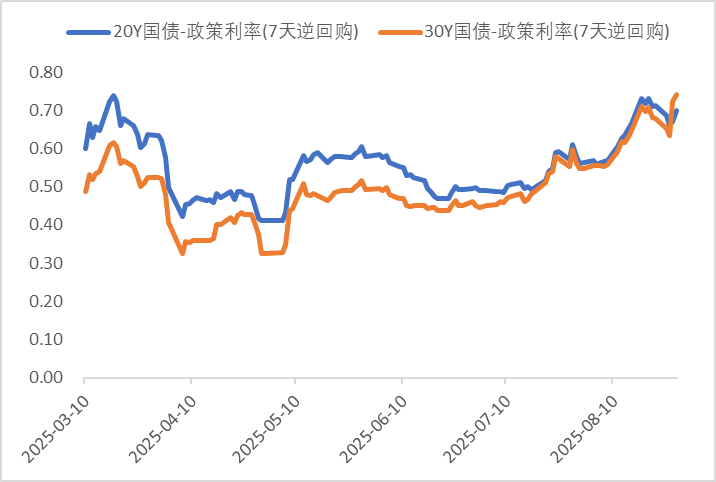

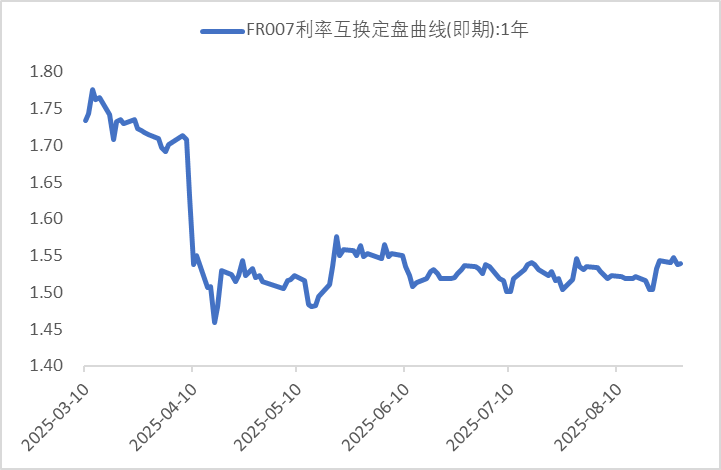

利率方面

数据来源:同花顺iFinD

截止日期:2025年8月29日

信用方面

高收益债数据:

周四(8月28日),信用债高收益成交总量100.62E,较周三下滑10.03%;其中,城投债成交量72.89E,增加4.86%;山东成交量20.76E,较周三增长6.62%,此外,湖南、云南成交量较高,分别为11.06E及6.10E。地产债成交量5.09E,减少64.04%;其他产业债成交量22.63E,减少19.65%。

发行数据跟踪:

财政部发布2025年7月地方政府债券发行和债务余额情况,2025年7月,全国发行新增债券7032亿元,其中一般债券863亿元、专项债券6169亿元。全国发行再融资债券5103亿元,其中一般债券2586亿元、专项债券2517亿元。合计,全国发行地方政府债券12135亿元,其中一般债券3449亿元、专项债券8686亿元。全国地方政府债务余额527627亿元。其中,一般债务172483亿元,专项债务355144亿元;政府债券526023亿元,非政府债券形式存量政府债务1604亿元。

— 推 荐 关 注 —