债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

春节前资金面保持平稳,本周债市收益率依旧震荡。

本周重要事件:

1.中国1月PMI数据发布

2.中国移动、中国联通、中国电信2月1日相继发布公告,电信服务增值税税目适用范围调整,税率由6%调整为9%

3.习近平同美国总统特朗普通电话

2026年1月31日,中国采购经理指数(PMI)发布。数据显示,1月制造业PMI、非制造业商务活动指数及综合PMI产出指数分别为49.3%、49.4%和49.8%,较上月分别下降0.8个、0.8个和0.9个百分点,三大指数均略低于临界点,主要受制造业需求偏弱和建筑业施工放缓共同影响,经济景气水平有所回落,但结构优化态势明显,企业预期总体乐观。

中国移动、中国联通、中国电信2月1日相继发布公告,电信服务增值税税目适用范围调整,税率由6%调整为9%。业内测算,此次调整或导致运营商净利润下滑1.5%-2%。2月2日,三大运营商A、H股股价集体下跌,截至当日收盘,中国移动A股股价收跌3.86%至92.66元/股,H股股价收跌2.26%至78港元/股;中国联通A股股价收跌5.48%至4.83元/股,H股股价收跌6.29%至7.45港元/股;中国电信A股股价收跌4.33%至5.74元/股,H股股价收跌5.02%至5.11港元/股,三家公司总市值合计减少超千亿元。

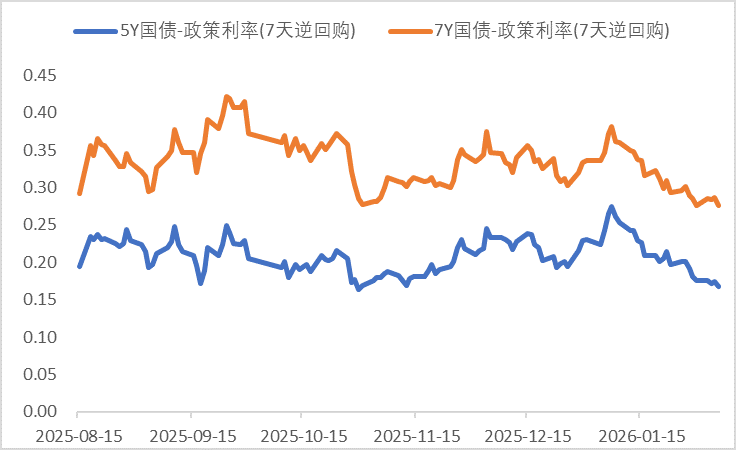

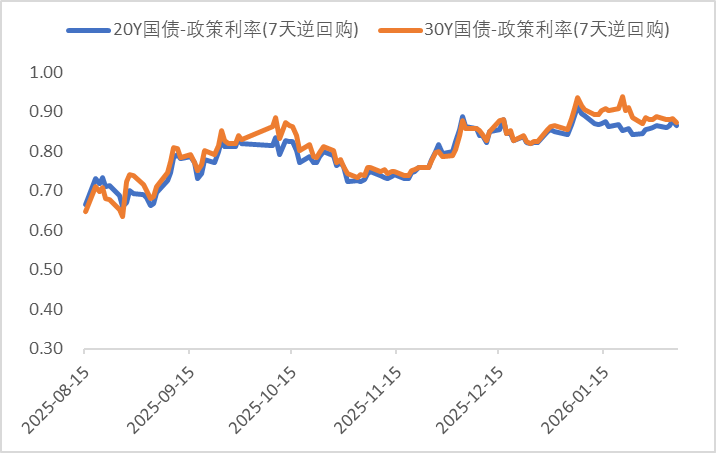

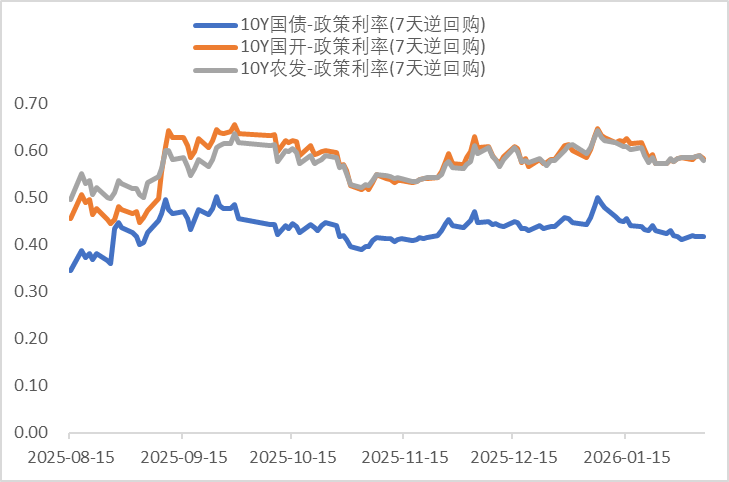

利率方面

数据来源:同花顺iFinD

截止日期:2026年2月6日

转债方面

今日转债市场出现上涨,中证转债指数上涨0.75%,可转债等权指数上涨0.96%。今日转债市场成交额821.52亿元,成交额相比上个交易日小幅放量。股市方面,上证指数收跌0.25%,深证成指下跌0.33%,创业板指跌0.73%。大消费走弱,白酒、零售领跌;AI应用、商业航天概念股回调明显。锂电池、能源金属、人形机器人、金融科技题材走强,化工、油气板块逆势上涨。

— 推 荐 关 注 —