债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

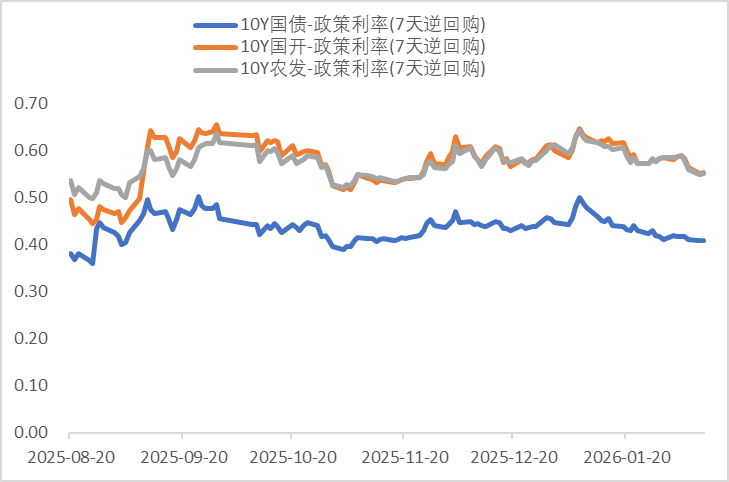

本周债市震荡偏强。本周资金面平稳,春节前央行呵护资金面平稳态度明确,2月13日开展10000亿元买断式逆回购操作,为市场提供充足的中长期流动性。同时权益走势偏震荡,不构成对债券市场的压制。其中,10年期国债和国开债表现较强,下行约3bp。但总体而言,债市趋势性的行情尚未出现,仍偏震荡市。

1.2025年Q4央行货政报告发布

2.1月通胀数据发布

3.央行:2月13日将开展10000亿元买断式逆回购操作,期限为6个月

4.美国1月失业率和非农就业数据发布

2025年Q4央行货政报告发布。央行口径提及降息降准,新增表述“根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。灵活高效运用降准降息等多种政策工具”,但是,一是央行1月资金大量净投放+结构性降息,短期内降息降准的预期并不强;二是央行对于社会综合融资成本的表述从“推动社会综合融资成本下降”改为“促进社会综合融资成本低位运行”,这也符合前述对宏观经济阶段的判断,这也弱化了降息的幅度;三是央行推动货币政策的条件是相机行事的,取决于“国内外经济金融形势和金融市场运行情况”,因此春节后全年降息降准是仍有机会但边走边看。

2026年2月11日,国家统计局发布2026年1月全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据。数据显示,CPI同比温和上涨0.2%,环比上涨0.2%,核心CPI保持温和复苏态势;PPI同比降幅收窄至1.4%,环比连续4个月上涨且涨幅扩大至0.4%,整体物价运行呈现“消费稳、工业暖”的特征,折射出国内经济稳中有进的发展态势,同时也反映出部分结构性压力仍需关注。

2月12日,央行公告,为保持银行体系流动性充裕,2026年2月13日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为6个月(182天)。

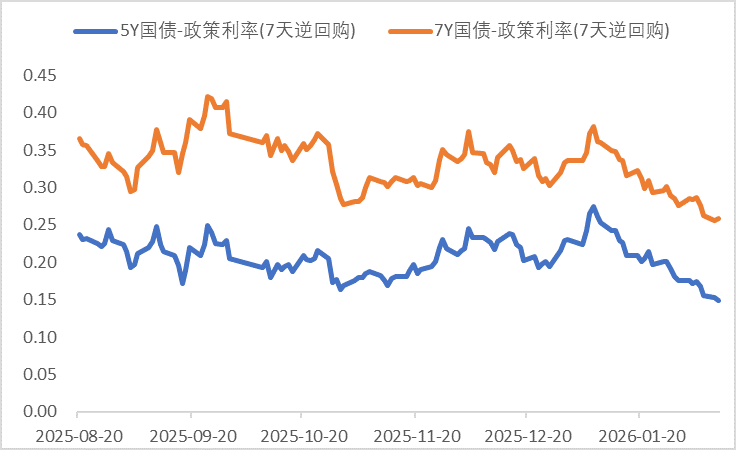

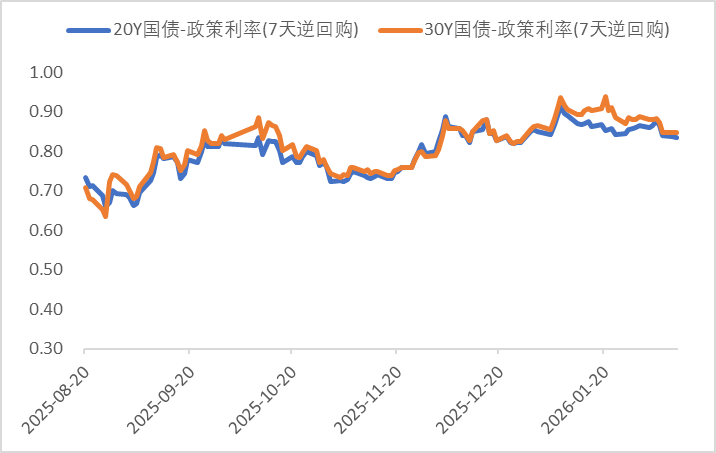

利率方面

数据来源:同花顺iFinD

截止日期:2026年2月13日

信用方面

高收益债数据:

周四(2月12日),信用债高收益成交总量71.01亿,较周三下滑24.14%;其中,城投债成交量41.18亿,减少27.72%;山东成交量12.30亿,较周三降低32.38%,此外,广西、北京成交量较高,分别为6.20亿及4.09亿。地产债成交量6.46亿,减少64.73%;其他产业债成交量23.37亿,增加27.52%。

市场新闻跟踪:

转债方面

今日转债市场出现调整,中证转债指数下跌0.43%,可转债等权指数下跌0.59%。今日转债市场成交额718.99亿元,成交额相比上个交易日小幅缩量。股市方面, 上证指数收跌1.26%,深证成指下跌1.28%,创业板指跌1.57%。周期股全线回调,有色金属、油气方向跌幅靠前,海运、钢铁、建材等纷纷走低;CPO、太空光伏概念股下挫明显。商业航天、机器人、存储器题材逆势走强。

— 推 荐 关 注 —