债市笔记 | 表内信贷支撑下,社融超预期回升

日期:2021-07-12

点击关注

东兴基金微固收

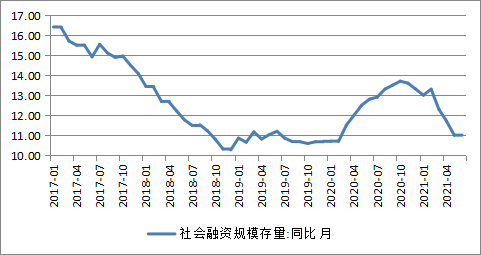

中国6月新增人民币贷款21200亿元,预期为18500亿元,前值为15000亿元。6月末,广义货币(M2)余额231.78万亿元,同比增长8.6%,增速比上月末高0.3个百分点,比上年同期低2.5个百分点;狭义货币(M1)余额63.75万亿元,同比增长5.5%,增速分别比上月末和上年同期低0.6个和1个百分点;流通中货币(M0)余额8.43万亿元,同比增长6.2%。上半年净投放现金32亿元。

欢迎关注

分享到: