债市笔记 | 关于流动性,未来可能更应关注价格而非数量

日期:2021-07-13

点击关注

东兴基金微固收

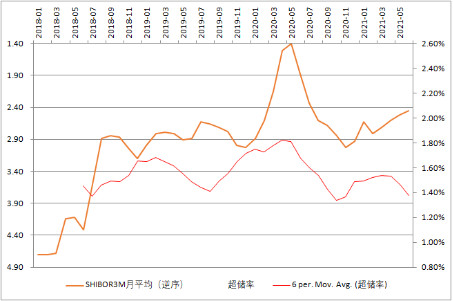

二季度流动性是市场最大的预期差。

欢迎关注

分享到:

点击关注

东兴基金微固收

二季度流动性是市场最大的预期差。

欢迎关注