债市笔记 | 出口数据再超预期,下半年环比或韧性仍存

日期:2021-07-14

点击关注

东兴基金微固收

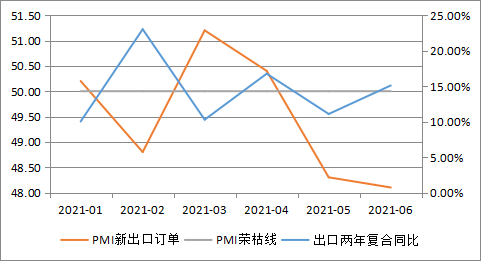

海关总署发布数据显示,中国6月出口(以美元计)同比增32.2%,预期增21.4%,前值增27.9%;进口增36.7%,预期增26.2%,前值增51.1%;贸易顺差515.3亿美元,前值455.3亿美元。

欢迎关注

分享到: