债市笔记 | 经济延续平稳复苏,货币政策保持中性

日期:2021-07-15

点击关注

东兴基金微固收

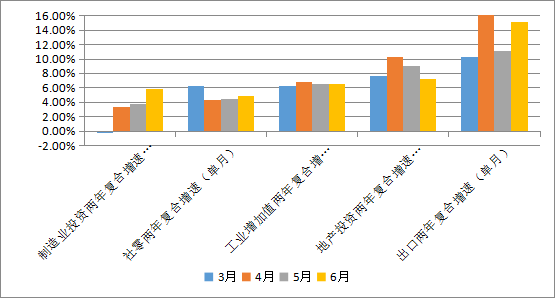

前期市场对于当前的经济基本面持一个比较悲观的态度,主要原因可能并不是观测到经济中有哪些具体数据上出现了明显回落的迹象,而是来自于政策的宽松。

欢迎关注

分享到: