债市笔记 | 历次降准后,LPR怎么走?

日期:2021-07-16

点击关注

东兴基金微固收

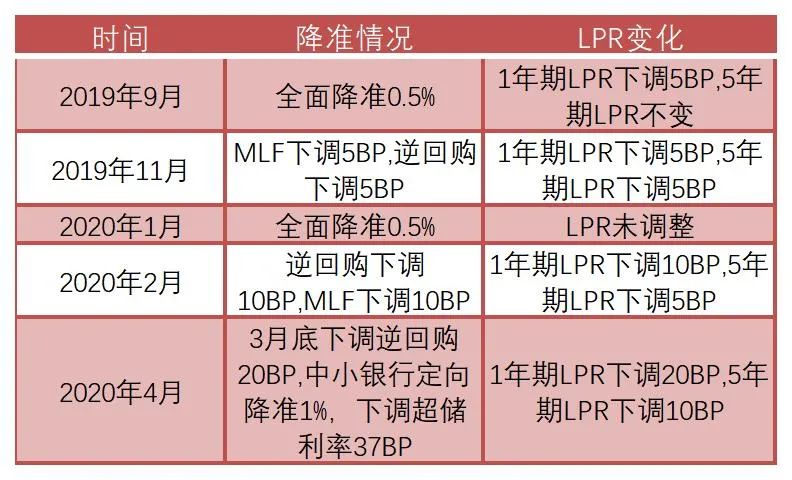

2019年8月17日,中国央行宣布,决定改革完善贷款市场报价利率(LPR)形成机制。自即日起,各银行应在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。

欢迎关注

分享到: