债市笔记 | 透视央行资产负债表,财政资金波动有所平滑

日期:2021-07-19

点击关注

东兴基金微固收

在央行6月末的资产负债表中,藏着哪些逻辑?

●外汇占款科目在6月份环比增长190.36亿,依然延续之前平稳的趋势,整个上半年外汇占款变化都不大。

●其他存款性公司债权6月增长1713.76亿,与当月公开市场操作量差距不算大,在上个月中该科目意外增加4695.88亿。这部分增量究竟来自于哪种工具曾经是市场讨论的热点。目前看,6月份并没有出现反向的变化,因此需等待二季度的货币政策执行报告再进行证实5月份科目的非常规变化是否是来自于再贴现、再贷款等工具。

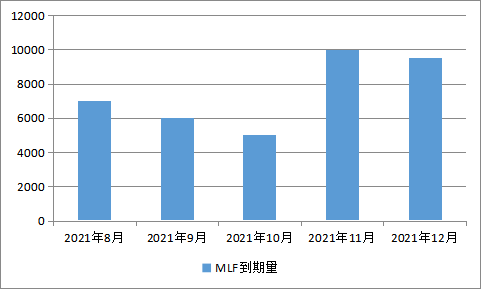

图1.2021年8月-12月MLF到期量

数据来源:Wind

欢迎关注

分享到: