债市笔记 | 聊聊8月市场的主要两个预期差

日期:2021-07-21

点击关注

东兴基金微固收

今天跟大家分享的话题是:8月市场的两个主要预期差。

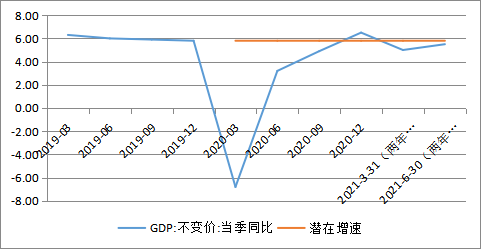

01

关于经济基本面的预期差

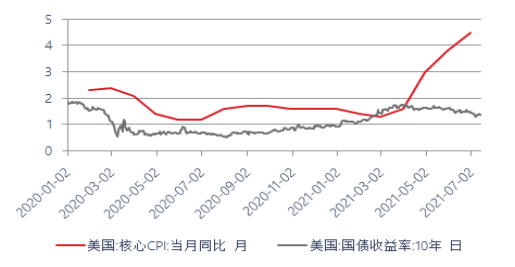

02

疫情的变化

欢迎关注

分享到: