债市笔记 | 市场整体情绪偏强,触发因素为何?

点击关注

东兴基金微固收

本周债券市场在信息层面相对平淡的情况下,整体情绪偏强。主要的触发因素来自海外市场在疫情再次爆发情况下的“Risk off”,体现为风险资产的下跌和美元指数的回升。

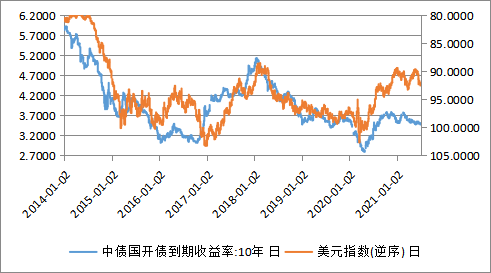

图1.长端利率的走势和美元指数趋同

一直以来,国内市场的长端利率走势与美元指数非常吻合,甚至其走势的相似之强,市场还没有找到完整合理的解释。

我们认为其中一种解释在于,全球基本面尤其是非美国家的经济对美元指数有比较强的解释力,全球的风险偏好也同样直接作用在美元指数上。国内市场在方向上本身与全球经济具有很强的联动性,另一方面,国内市场在本身缺乏新的方向指引时期,海外市场的信号也经常成为左右短期市场方向的理由。

在当前的复杂局面下,美元指数的上涨体现全球的“risk off”。不过风险偏好的变化其实只是系统变化的结果,而不能成为主导未来投资的原因。归根结底,风险偏好是过去式而不是未来,“risk on”还是“risk off”切换通常只是一瞬间的事情。

对于资产价格趋势的一切观点其实都绕不开估值,究竟是过于乐观还是过于悲观也取决于当前的估值水平究竟定位在哪里。在比较混乱的情况下,可以近似把实际利率看做考虑是否要做多交易行情的“估值”,实际利率越低就意味着我们在债券资产上面临一个较差的赔率窗口。

中美利率特征现在有相似之处,名义利率对通胀不再敏感,货币政策对通胀的反应也与以前的框架有所不同。这可能是疫情特殊背景下,面对需求端高度的不确定性,全球货币政策都较以往要更加慎重。但常识告诉我们,名义利率很难持续与通胀走势脱钩,后续如果看不到通胀的回落,政策与利率总会回到正常的趋势中。

本周长端利率进一步创下年内新低,也引发了市场关于市场利率是否还有进一步下行空间的讨论。如果从胜率的角度上来看,其实主要应该落脚点在未来短期内还有没有可能出现“正向的预期差”。

之前我们曾经讨论过,市场当前的定价对于基本面的判断可能过于悲观,对于货币宽松又偏于乐观。未来如果要出现超出市场预期的利好,恐怕只能要寄希望于疫情形势的进一步严峻。考虑到当前的赔率比较差,整体来看,市场当前运行在区间底部的概率可能性更大一些。

欢迎关注