债市笔记 | PMI数据产需双双回落,关注财政政策的跨周期调节

点击关注

东兴基金微固收

2021年7月31日,国家统计局和中国物流与采购联合会发布了7月中采PMI指数。7月制造业PMI50.4,较前值的50.9进一步回落,且本月回落幅度超过季节性,从3月份以来制造业PMI就不断回落,但始终还位于扩张区间。非制造业PMI为53.3,前值为53.5,同样在扩张区间小幅回落,下降幅度较前期收窄。

图1. PMI需求端指标连续回落

数据来源:Wind

其中,需求端指标的明显回落是市场比较关注的,其中新订单回落至50.9,前值为51.5。根据统计局的表述,部分行业集中设备检修、局部极端气候影响、部分地区限产限电影响等均对本月的数据产生一定程度的影响。

除此之外,新出口订单进一步回落至47.7,前值为48.1,尽管从上个月数据看,6月PMI新出口订单与当月超预期的出口数据并不相吻合,但连续三个月的回落还是值得进一步关注。不过考虑到当前集装箱运价保持到高位,因此订单向实际出口数据的传导链条可能比以往要更长,三季度可能率先看到的是因基数影响同比数据的回落,而不是单月数据的回落。

整体而言,尽管有特殊原因的扰动,但从PMI看,7月内外需确实出现比较明显的转弱迹象。

图2.产成品库存被动上升

数据来源:Wind

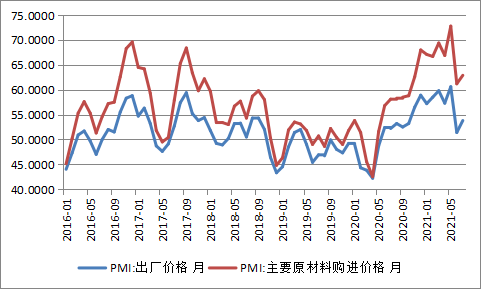

生产回落至51.0,前值为51.9;产成品库存上升至47.6。订单指数的回落和库存上升显示出库存周期有被动补库存的特征。价格方面则全面回升,原材料购进价格回升0.7个百分点至62.9,出厂价格回升2.4个百分点至53.8,意味着PPI在当前很难看到有明显回落的迹象,甚至存在单月追平甚至突破前高的可能;另一方面出厂价格的涨幅快于购进价格,企业利润受成本压制的状态或有略微改善。

图3. 价格指标反弹

数据来源:Wind

总的来说,内需转弱、价格高企的格局确实呈现出一定的滞胀特征,但相对正面的一点是7月服务业PMI出现了小幅反弹,7月52.5,前值52.3。但未来是否能够延续,可能还要进一步关注疫情的发展。

整体来说,面临的外部环境不确定性加大,内部增长动能趋缓,从宏观背景上看对于债券市场是比较正面的,货币环境大概率还将维持中性偏松。

另一方面,政策的属性从逆周期向跨周期转变,这一变化也将令市场的格局变得更加复杂:以往债券市场投资者更加熟悉的节奏是,当经济下行时稳增长将是政策的主要目标,货币、财政双宽松的局面下利率持续下行;经济运行良好时,去杠杆可能成为政策导向的核心,紧货币、紧财政利率上行。

如果静态考虑,许多投资者可能认为地产和出口的回落是具有高确定性的,消费由于疫情再次出现反复也很难延续6月份的复苏;但如果动态考虑,财政后置的影响可能拉动基建在下半年有相对更大的发力空间,地产目前仍然保持一定的韧性,同时制造业投资已经连续几个月复苏,高端制造业行业持续保持高景气度,其实下半年经济增长并不十分悲观。

尽管6月份的PMI数据显示需求端出现一定程度的疲软迹象,但市场在近期price in的对经济的悲观预期已经走的很远,其中更主要的原因仍然是由政策的偏松倒推。但值得注意的一点是,由政策宽松推测经济下行的逻辑是建立在“逆周期调节”的框架之内的,而跨周期调节中政策所应对的经济下行可能并不是指今年。

跨周期调控的复杂性在于政策的前瞻性明显加大后,经济本应该出现的下行压力由于政策的储备可能并没有市场预期的那么大,届时投资者还将会面对经济不弱、政策不紧,市场供需两旺的矛盾局面。

欢迎关注