债市笔记 | 盘点那些8月需要关注的问题

点击关注

东兴基金微固收

在这个8月,我们需要关注这些——

01

价格

价格方面,近期关注点仍然应该放在CPI核心和PPI环比之上。当月大宗商品整体以环比上涨为主,高频数据整体看环比涨幅预计在0.5%附近,如果按照此环比增速来计算,7月PPI同比可能接近甚至突破5月份高点;食品价格总体上小幅下行,CPI在温和区间,但应关注非食品的上行趋势。

近期中美名义利率一个共同的特征是对通胀的反应不再敏感,其中主要的因素可能来自于,不同框架体系下的货币政策分别都对于疫情时代的经济增长和就业的复杂性作出了相应的调整。

通胀相对于利率来说,简单的两个传导链条:一是实际利率下行,融资需求改善,这是一个相对中期视角下的逻辑;另一方面来自于货币政策对于通胀会作出相应逆周期的调整。

之所以当前债券的投资者对于通胀数据的反应相对平淡,最主要的是投资者相比月通胀数据本身更关注的其实是货币政策对于通胀的态度。从这一点出发,进一步理解跨周期政策中可能会对于一些周期性的涨价因素容忍度有所提升,投资者也应该把更多的重点放在价格数据中趋势性更长的变量之上。

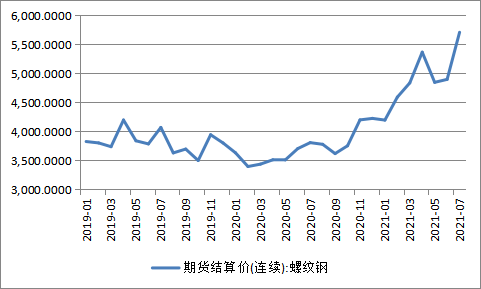

图1. 螺纹钢7月涨幅明显

数据来源:Wind

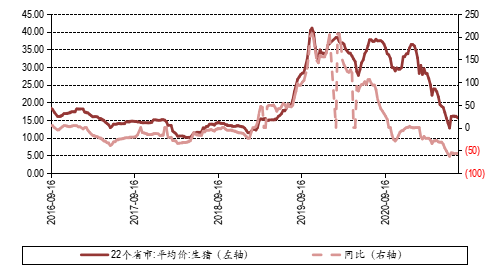

图2. 生猪价格维持低位

数据来源:Wind

02

增长

经济增长方面,PMI数据本月出现回落,市场对于当前的经济数据预期已经比较悲观。几个关注点在于:

1. 尽管上个月PMI出口订单的回落和实际出口数据的偏强大相径庭,但年内出口的回落仍然是目前市场主流观点认为确定性更强的一项,连续三个月的回落的确值得进一步关注。不过考虑到当前集装箱运价保持到高位,因此订单向实际出口数据的传导链条可能比以往要更长,三季度可能率先看到的是因基数影响同比数据的回落,而不是单月数据的回落。

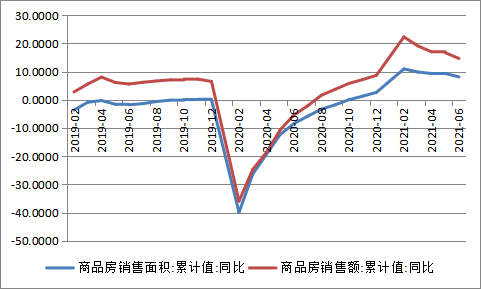

2. 各地上调房贷利率、土地供给受限以及购地金额不超过住房销售额40%的限制等均令下半年地产投资的下行比较确定,但是更值得关注的并不是方向而是其在下行过程中保持怎样的韧性。

图3. 地产销售仍有韧性

数据来源:Wind

3. 前期我们曾强调,消费的超预期好转是一个非常乐观的信号,考虑到7月份服务业PMI甚至出现反弹,高频数据看汽车对社零的拖累边际放缓,预计7月可能也会延续一个不错的数据,但由于当前面临疫情反复对接触式消费一轮新的冲击,而疫情的影响并未反应在数据之中,因此服务类消费未来可能仍有压力。

总体来看,尽管PMI数据显示需求端出现一定程度的疲软迹象,但结合高频数据观察,我们认为实际经济数据出现能匹配市场预期幅度的下行可能性较小。

03

政策

本月央行即将发布二季度的货币政策执行报告,简单回顾上个季度的几个专栏的主要内容来看,央行用两个专栏讲货币政策的传导机制,强调“市场和公众观察货币政策取向时,只需看政策利率是否发生变化即可,无需过度关注公开市场操作数量,也无需过度关注个别机构的市场成交利率,或受短期因素扰动的市场利率时点值”;一个专栏讨论输入性通胀;美债收益率上行的影响。几个内容不仅是一季度热点问题的总结,而且回过头看,也是二季度贯穿货币政策的主要问题。

当前尽管市场似乎已经形成了一致性的宽松预期,但降准后的货币政策怎么走仍然存在不少不确定性,投资者在“操作上坚定,观点上纠结”,在债券市场近期极端式的行情中其实也能够体现市场缺乏对当前估值水平的合理定位,可以期待在本次执行报告中对于货币政策量与价的问题、从逆周期到跨周期的变化等有更进一步的官方解读。

欢迎关注