债市笔记 | 关于近期市场走势的思考&货币政策执行报告简评

点击关注

东兴基金微固收

三季度以来影响市场的主要事件:

1.超预期降准:7月7日的国常会提出“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”,其后央行快速发布执行全面降准50BP。

2.疫情:境外输入导致疫情有所反复,并在国内多座城市散点爆发。

三季度以来,市场的态势主要为流畅的单边下行趋势,直接驱动因素即超预期的降准扭转了对于货币政策的市场预期,由分歧转为一致,强化了一二季度以来的机构配置行为和做多情绪。从降准的直接动因和国常会的表述看,可以认为决策层判断下半年经济面临较大压力,需要加大对于中小企业等支持力度。

从对市场的影响看,基本有两个层面——

首先是降准之后长期限国债快速下行突破3%的关键位置并延续其下行力度,反映出对于潜在经济增速和与其匹配的利率中枢的预期出现变化。结合近期7月份政策层面对于部分行业连续监管措施,说明决策层高度重视人口增速和老龄化的结构性问题对于经济的影响,实施组合政策进行不同层面的调节。

其次,市场对于长期经济增长潜力的预期变化,强化了配置力度和强度。从降准以来不同类型机构持续加大配置带动市场中长期限利率现券大幅下行。同时需要关注到随着不同券种下行幅度加深,也会削弱机构的配置动力和市场做多情绪,结合市场高度关注的专项债发行按照计划预计在八九月份发行量增加八千亿左右,从今年上半年延续以来的欠配可能得到一定程度的缓解。

从交易的层面,由于本次短时间内下行持续近30BP,也有一定的交易兑现压力。对于市场调整之后的机会,我们保持乐观。

此外,再聊一下今天发布的货币政策执行报告——

总体而言,本次执行报告中值得关注的重点有如下:

1. 对于通胀的担心有所上升,但大体基调没改变,重点仍然是观察这一次通胀压力是短期的还是长期的,尚等待进一步观察。根据专栏一的框架描述,未来货币政策进一步宽松或收紧可能都面临约束。

2. 对于经济的信心较一季度末略微下降,与之前的政治局会议保持一致,认为海外疫情的发展可能对经济形成拖累。

3. 进一步强化政策利率的意义和约束,这一部分不必纠结是具体细节上的措辞,央行本次进一步强调预期引导的作用,实际上还是强调数量型向价格型的转向。

对于经济的表述变化基本不大。“经济持续稳定恢复、稳中向好,供给稳定、需求回升,高质量发展稳步推进”,基本上是对于一季度末“稳中加固、稳中向好,供给量增质升,需求持续回暖”的延续。删掉了“稳中加固”,并且对外部环境及疫情的进一步影响的担忧有所增加。

对于通胀的关注度有进一步提升,在一季度用一个专栏讨论通胀后,本次货币政策报告再一次以专栏的形势讨论货币与通胀的关系。除此之外,对于下一阶段货币政策思路的表述中,删除了一季度的“把服务实体经济放到更加突出的位置”,增加了“根据国内经济形势和物价走势把握好政策力度和节奏”。当然,整体对于通胀的看法仍然延续之前的短期的、输入性因素为主。

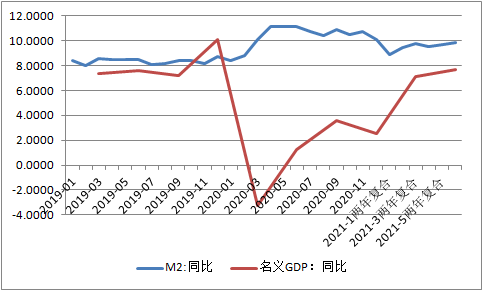

人民银行在专栏一中也论述了货币与通胀的大体思路和框架,名义GDP与广义货币增速要实现基本匹配。按照这一思路推演,目前名义GDP的两年平均增速在7%-8%区间,M2的两年平均在9%-10%区间,两者基本上能够算是相匹配的,但未来信用宽松程度扩大的空间也比较有限。

图1. M2增速与名义GDP基本吻合

数据来源:Wind

专栏二关于预期管理的文章基本上可以认为是一季度“精准开展公开市场操作”的延续。“月末、季末都没有出现大的波动,DR007相对公开市场7天期逆回购操作利率的偏离幅度处于近年同期低位,为金融机构流动性管理创造了平稳的环境,也稳定了市场预期。”核心内容仍然强调价格型工具的意义,淡化市场对于数量波动而构成的干扰。

下半年还会“加强对财政收支、政府债券发行、主要经济体货币政策调整等不确定性因素的监测分析"。至于措辞是“围绕政策利率平稳运行”还是“围绕政策利率为中枢”我们认为并不是主要应该关注的内容,更值得关注的重点是目前市场利率受数量变化的影响越来越小,政策利率作为市场利率锚的特征越发明显,这些都是数量型框架向价格型框架转型的明显特征。

解释了5月份央行资产负债表中,对其他存款性公司债权科目的异常增加。主要原因为“对10个信贷增长缓慢省份增加再贷款额度2000亿元”。除此之外,新的结构性工具,碳减排的相关支持工具有一定描述,“是直达实体经济的结构性货币政策工具,以精准直达方式支持清洁能源、节能环保、碳减排技术的发展”,表述上该工具的特征可能更接近于再贷款,定向的属性比较强。

关于跨周期,本次执行报告中并没有详细的解释跨周期与逆周期的差别,唯一进行说明的是从流动性的预期角度,“通过跨周期安排降低流动性波动,稳定市场预期,降低预防性资金需求”,并对于7月中旬的降准进行了补充说明。“降准通过流动性管理优化金融机构资金结构,前瞻性考虑了税期高峰、MLF到期、地方债加快发行等影响因素,注重保持市场资金供求平衡,将短、中、长期流动性供给都保持在与市场需求基本匹配的合理充裕水平。”

欢迎关注