东小兴看市 | “小巨人”火了!专精特新频繁刷屏,投资机会藏在哪里?

东兴基金官方订阅号

“专精特新”、“小巨人”、“中小企业”,这组热词最近在频繁出现在闪光灯下。

上月,工信部网站公示第三批2930家“专精特新”小巨人企业名单。截至目前,我国专精特新“小巨人”企业已达4762家。其中,多家A股上市公司或子公司入选。随后,多次重要会议中均将发展“专精特新”中小企业列入其中,一时间成为市场关注焦点。

那么,什么是专精特新?专精特新有哪些内涵?在市场风格切换之际,发展专精特新企业背后蕴含着哪些逻辑,又将带来怎样的投资机会?东小兴为您一一道来。

“专精特新”受市场热捧

7月21日,工信部公布第三批2930家“专精特新”小巨人企业。从数量上看,最新公布的第三批“专精特新”小巨人企业数量超过前两批的总和。

此后,在7月27日举行的全国“专精特新”中小企业高峰论坛中,国务院副总理刘鹤表示,充满活力的中小企业,多样性、差异化的经济生态,是我国经济韧性最重要的保障,“专精特新”的灵魂是创新。7月30日召开的中共中央政治局会议中更是提出,要加快解决“卡脖子”难题,发展“专精特新”中小企业。

进入8月,“专精特新”更是频繁出现媒体的聚光灯下。据央视报道:今年以来,我国一批专注于特定细分领域、细分产品,不断创新发展并占据市场领先地位的“专精特新”中小企业持续发力,助推中国经济高质量发展。

实际上,“专精特新”并非新词汇。今年年初,财政部、工信部即联合印发《关于支持“专精特新”中小企业高质量发展的通知》。明确从2021年到2025年,分3批重点支持1000余家国家级专精特新“小巨人”企业高质量发展。

再向前追溯,早在2011年9月,工信部发布《十二五中小企业成长规划》,首次提出“将‘专精特新’、与大企业协作配套发展方向作为中小企业转型升级、转变发展方式的重要途径”。2013年7月,工信部出台《关于促进中小企业专精特新发展的指导意见》,明确了专精特新的内涵和工作部署。

在2018年11月和2020年7月,工信部陆续组织开展两批专精特新“小巨人”企业培育工作。加上此次公布的第三批2930家企业,市场上“小巨人”企业合计数量达到4762家。

什么是专精特新?

“专”:专业化,指产品或服务专注于细分市场、生产工艺的专业性、技术的专有性。

“精”:精细化,指产品质量的精良性、工艺技术的精深性和企业的精细化管理。

“特”:特色化,指产品或服务采用独特的工艺、技术、配方研制生产。

“新”:创新能力突出,指产品具有较高的技术含量,较高的附加值和显著的经济、社会效益。

“小巨人”企业则是专精特新中小企业中的佼佼者,是专注于细分市场,创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业。专精特新“小巨人”企业将聚焦细分领域的专业化与自主创新,以“补短板”、“填空白”、解决“卡脖子”为主。

更令市场关注的是,在“十四五”期间,中央财政设立中小企业发展专项资金并安排100亿元以上奖补资金,分三批重点支持国家级专精特新“小巨人”企业高质量发展。除了一次性补贴外,多部门、各地市针对中小企业特点,从融资服务、资源整合、融通创新、财税支持等方面力挺“专精特新”中小企业高质量发展。

投资机会藏在何方?

“专精特新”概念火热,A股市场的投资机会也不容忽视。

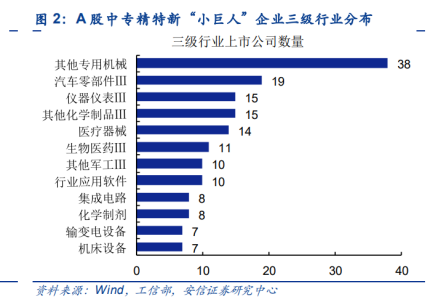

安信证券投资策略报告指出,在共计超4900家专精特新“小巨人”企业中,约有400家上市公司。其中,主板、创业板和科创板分别有157、154和92家,市值主要分布于50-150亿之间。从行业上来看,专精特新“小巨人”上市公司主要集中于机械、化工、医药、电子等集中度低、内部高度差异化行业。

图片来源:安信证券投资策略报告

进一步来看,利用约400家上市公司构建出专精特新“小巨人”指数已大幅跑赢沪深300和创业板指。根据安信证券报告测算,单就今年的情况来看,专精特新“小巨人”指数累计收益已达24%,大幅跑赢创业板指13%。其背后的原因在于,专精特新“小巨人”指数更多代表具有硬科技的中小盘成长股,也更符合今年反弹以来的市场风格。

从投资层面来看,在经历了今年以来“电风扇”般的市场轮动后,无论是锂电池等新能源高成长赛道,还是估值不断回调的传统价值投资赛道,都无法令人放心投入。同样地,虽然“专精特新”成为市场热门,东小兴也并不建议投资者直接追热点,寻找背后的投资逻辑才是上上之策。

实际上,与其说“专精特新”有望成为新赛道,不如说是在市场分化下,中小盘成长股得到了更多的关注和青睐。在政策不断释放创新活力的当下,“小而专”的细分龙头正在获得更多关注。

在当前的市场环境下,把握结构性机会尤为重要。在业内大量传统行业增速或将逐步见顶的情况下,未来能够维持高增长的依然是具有高景气度的细分赛道。未来市场大概率需要寻找新的超额收益来源,中小盘成长有望成为未来市场的延伸方向。

中证500迎来春天

拆解来看,聚焦细分领域、拥有独特创新能力,具备类似特质的中小公司在中证500中得以更多体现。在市场风格切换之际,东小兴觉得,中证500这个“神仙指数”值得格外关注。

指数名片

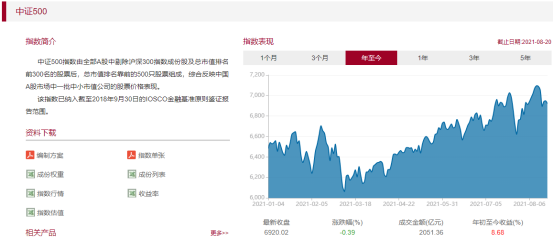

中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现。

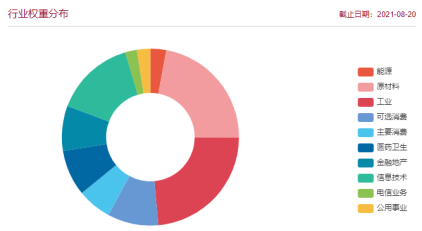

整体来看,中证500可算是中盘股的代表,其成分股多为行业细分领域龙头。从结构上看,中证500指数中周期板块权重缓慢下降,成长板块权重增加显著,已实现从周期到成长的切换。从行业角度看,主要覆盖医药生物、电子、化工、传媒等成长新经济行业,市值偏中小盘,成长属性突出。

图片来源:中证指数有限公司官网

长期以来,中证500和沪深300作为A股两大规模指数,分别代表了中小盘成长和大盘蓝筹两类风格。然而,在过去两年中,中证500的存在感并不强。2019-2020年,中证500的涨幅分别为26.38%和20.87%,不仅落后于沪深300的36.07%和27.21%,也落后于创业板指数的43.79%和64.96%。

不过在2021年,随着春节后抱团股的大幅回调,长期被冷落的中证500开始进入高光时刻。在多年跑输沪深300后,今年中证500强势回归,获得了显著的超额收益。2021年至今(数据截至8月23日),中证500涨幅达到10.33%,沪深300则下跌7.2%。不禁令人感慨:不是我不明白,这市场变化快。

图片来源:Wind

安信证券指出,目前中证500对于大盘股的PE(TTM)相对值目前处于十余年以来的最低水平,绝对值已接近于1,中小盘估值溢价已接近消失。从海外发达市场经验来看,这一现象实际上并不常见,小盘股往往具有估值溢价,大小盘风格总体上呈现来回切换,并非某类公司永远占优。对于一些新兴行业而言,竞争格局也远未达到出清阶段。

从估值的角度看,虽然中证500近期一直在涨,但其估值水平却有所下降。6月15日中证500指数进行了每半年一次的成分股调整,有50个成分股进行了调入调出,占总成分股数量的10%。调仓完成后,中证500指数整体的PE从25.5倍回落到了21.5倍,PE历史分位点更是从15%左右降到了5.6%。

除了调仓的影响外,按照PE=价格/盈利的计算方式,价格上涨而估值下滑的核心原因,主要还是盈利能力的提升。

图片来源:Wind

从盈利预测水平上看,2021年中证500指数的预期净利润增速接近90%,这个盈利能力与沪深300的20%左右的预期净利润增速相比,明显高出不少。在企业盈利不断改善之际,中证500明显偏低的估值令其未来发展具有相当的想象空间。