债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债券市场震荡,虽外部中东局势冲击较大,但对中国市场冲击有限,权益除个别行业直接受影响于油运受阻和风险冲击外,总体表现平稳;两会对债券市场增量信息亦有限,对债券市场的影响不大。

本周重要事件:

1.美伊冲突升级

2.2月PMI发布

3.全国两会召开

当地时间2月28日,美国联合以色列对伊朗境内目标发动大规模空袭。此次行动打击范围覆盖伊朗数十处关键目标,包括伊斯兰革命卫队相关设施、导弹基地、军工生产设施及防空系统等,伊朗首都德黑兰及多个重要城市均受影响。伊朗方面随即定性此次行动为侵略行为,并迅速启动军事反击。

2月制造业PMI录得49.0%,环比回落0.3个百分点,连续两个月处于荣枯线下方;非制造业商务活动指数为49.5%,环比微升0.1个百分点;综合PMI产出指数49.5%,环比回落0.3个百分点,反映企业生产经营活动整体延续放缓。

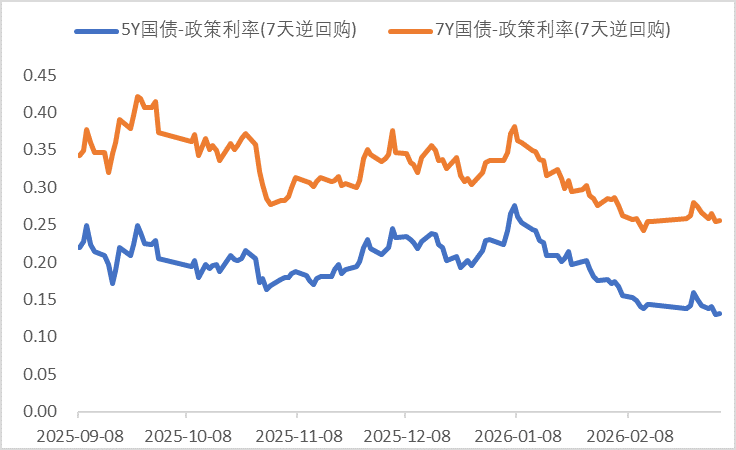

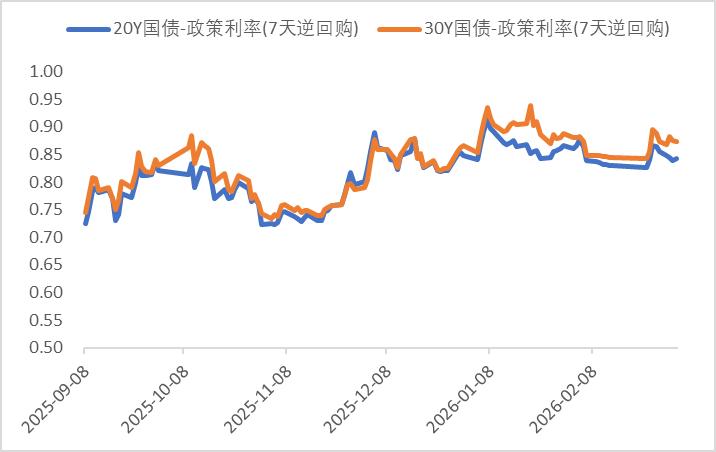

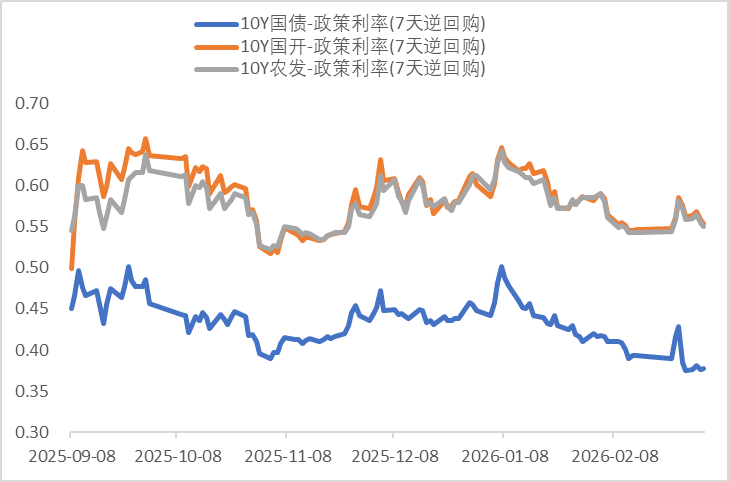

利率方面

数据来源:同花顺iFinD

截止日期:2026年3月6日

信用方面

高收益债数据:

周四(3月5日),信用债高收益成交总量73.37亿,较周三下滑1.76%;其中,城投债成交量51.88亿,增加10.49%;山东成交量24.34亿,较周三增长61.02%,此外,贵州、陕西成交量较高,分别为4.42亿及3.94亿。地产债成交量7.21亿,减少42.72%;其他产业债成交量14.28亿,减少5.72%。

市场新闻跟踪:

转债方面

今日医药生物涨幅较好。在今日召开两会中,生物医药被政府工作报告列为“新兴支柱产业”,加快发展商业健康保险,推动创新药高质量发展。生物医药提升为新兴支柱产业背后,是中国创新药产业正进入新一轮高质量发展周期,并逐渐成为全球创新药的重要参与者。根据wind数据,2025年中国批准上市创新药达到76个,创历史新高;与此同时,2025年中国创新药对外授权交易(BD)金额首次突破1300亿美元,创下全球医药产业重要纪录。26年开年以来,中国创新药出海BD总包已经达514亿美元,首付30.4亿美元,26年BD呈现继续加速趋势。健全基本医保参保长效机制,优化医药集采措施,推出商业健康保险创新药目录,长期护理保险制度覆盖3亿人。加快发展商业健康保险,推动创新药和医疗器械高质量发展,更好满足人民群众多元化就医用药需求。建议关注医药生物板块转债标的。

— 推 荐 关 注 —