债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债券市场小幅调整,美伊冲突加剧,市场对年内通胀超预期的担忧,周初长端债券收益率明显上行,短端资金面保持平稳。权益市场总体仍在区间震荡,对债券走势无明显压制。

本周重要事件:

1.2月通胀数据发布

2.1-2月进出口数据发布

3.美国2月CPI数据发布

国家统计局发布数据,中国2月PPI同比下降0.9%,预期下降1.2%,前值下降1.4%;环比增长0.4%,前值增长0.4%。1-2月平均,PPI比上年同期下降1.2%。中国2月CPI同比1.3%,为2023年1月以来最大涨幅,预期0.8%,前值0.20%;环比1%,预期0.5%,前值0.2%。

海关总署3月10日发布2026年1-2月我国货物贸易进出口数据,进出口数据超预期实现开门红。数据显示,今年前两个月我国货物贸易进出口总值达7.73万亿元人民币,同比增长18.3%,规模创下历史同期新高;其中出口4.62万亿元,同比增长19.2%,进口3.11万亿元,同比增长17.1%,进出口、出口、进口三大指标同步走高,增速较前期大幅回升,彻底扭转此前偏弱态势。以美元计价来看,出口6565.8亿美元,同比增长21.8%,进口4429.6亿美元,同比增长19.8%。

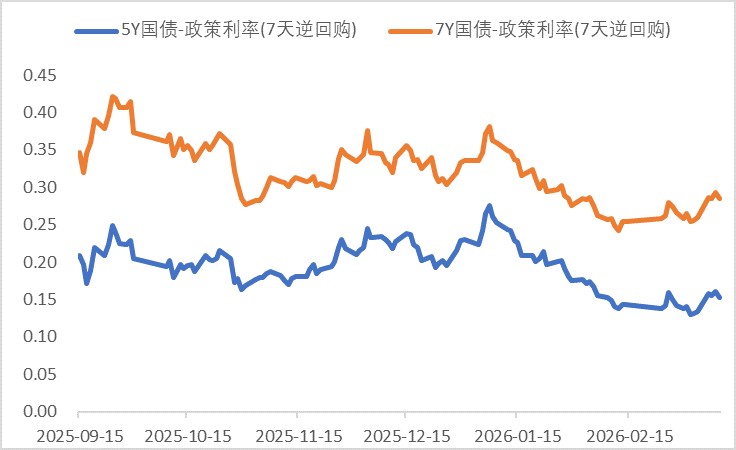

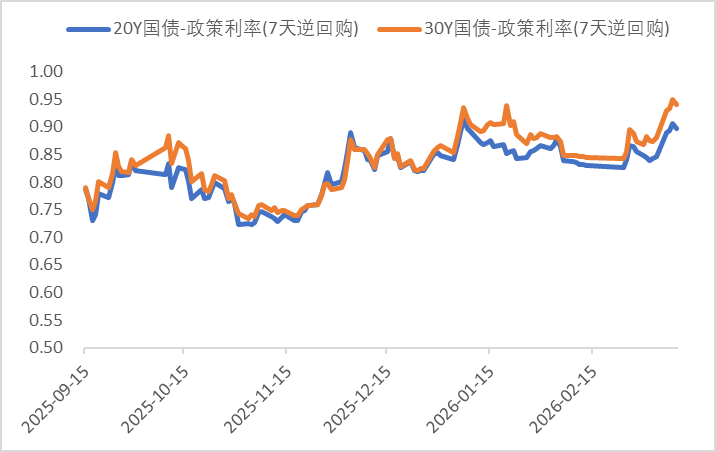

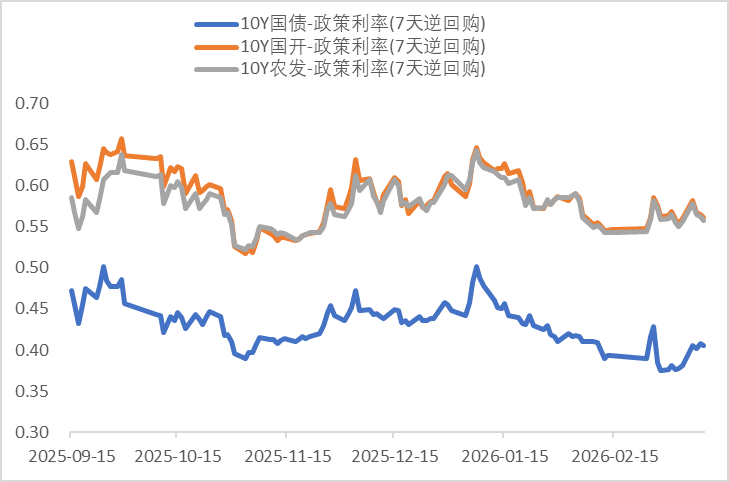

利率方面

数据来源:同花顺iFinD

截止日期:2026年3月13日

信用方面

高收益债数据:

周四(3月12日),信用债高收益成交总量79.65亿,较周三下滑3.26%;其中,城投债成交量51.61亿,增加12.49%;山东成交量24.46亿,较周三增长8.29%,此外,贵州、云南成交量较高,分别为4.58亿及4.13亿。地产债成交量13.76亿,减少5.89%;其他产业债成交量14.27亿,减少34.61%。

市场新闻跟踪:

转债方面

今日转债市场出现调整,中证转债指数下跌1.04%,可转债等权指数下跌1.25%。今日转债市场成交额719.43亿元,成交额相比上个交易日小幅放量。股市方面,A股三大指数今日集体下跌,截至收盘,上证指数跌0.81%,深成指跌0.65%,创业板指跌0.22%,北证50指数跌1.03%,沪深京三市成交额24173亿元,较上日缩量433亿元,三市超3800只个股下跌。板块题材上,风电设备、化肥、白酒、煤化工、电池、银行、维生素板块涨幅居前;小金属、电网设备、算力租赁、多元金融、电力、培育钻石、液冷服务器、军工装备板块跌幅居前。

— 推 荐 关 注 —