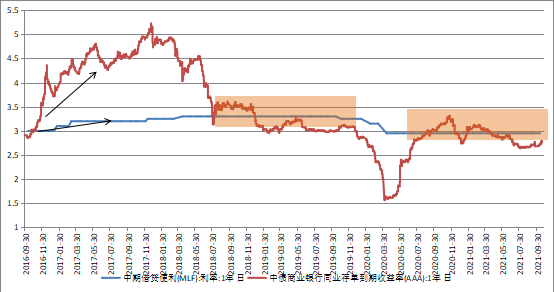

今年以来,资金利率的中枢水平比以往要更加明确,围绕政策利率附近波动的特征也更加明显。这种市场形态的改变影响其实远远不止资金面的稳定性提升这么简单。其中一个更加重大的影响就在于,长端利率的定价,与历史相比逻辑要更加清晰。在一个短端利率大幅波动的市场结构中,长端利率的定价其实是缺乏意义的,因为市场利率曲线没有一个真正意义上的锚。比如在2017年,人民银行对于7天回购利率仅上调25BP,但同时间市场资金利率上行过百,导致这种情况出现的原因是比起政策利率在价格上调整的信号,更直接影响市场的是流动性供给在数量上的短缺,数量型政策对于市场的影响更大。利率的传导模式更多是来自“流动性短缺→市场投资者管理规模的下降→利率上行”这样以数量为核心驱动的路径,在利率上行或下行的过程中其实缺乏了定价的过程,或者说当短端利率不稳定的情况下,投资者也无法对整体利率曲线进行定价。对于经济的影响,我们最熟悉的情况是很容易出现资金脱实向虚,资金的传导效率并不高,每一轮宽松都要经历较长的“流动性在银行间市场堆积”的现象,这当中其实是具备了一定流动性陷阱的特征。近一年以来,一个市场比较流行的结论是使用MLF利率来作为存单收益率或者十年期国债的定价中枢。这种说法并不是近一两年中才出现的,在2017年利率上行初期时,市场就一度流行过以MLF利率或者是以考虑风险权重调整后的贷款收益率来对利率上行的顶部进行定位的做法,但在当时屡屡被利率快速上行的现实推翻,主要原因其实就在于市场的锚不明确。图1. 有别于前期市场利率与政策曲线的大幅偏离,目前MLF之于存单收益率已经起到了中枢的作用然而在今年,短端的收益率作为利率曲线的锚,由于资金中枢的稳定性提升,其锚的作用有非常明显的加大,这一点和易纲行长今年去年多次表示的“保持正常的、向上倾斜的收益率曲线”其实能够相对应,锚的稳定性提升。从量到价的框架变化,对市场更深远的一个影响就在于长端利率从以前的难定价,到现在的可定价的转变。我们能看到,当前MLF作为存单利率的中枢已经比较稳定,除疫情爆发初期的个别时点外,基本能够稳定在上下30BP左右的区间内,这个区间范围也是目前市场的流动性溢价波动区间。

货币政策随数量而波动的情况已经有了非常明显的减弱,整体资金以政策利率为中枢的特征非常明显。经历了降准预期的大起大落后,其实投资者不必对降准与否赋予太大的权重。无论年内的下一次降准是否会出现、何时出现,资金利率的中枢可能都不会有太大改变,利率大体还将维持区间震荡的格局。

在货币政策方向缺乏明显放松或收紧的信号时,预期的变动带来流动性溢价的震荡,把握流动性溢价的运行方向,这一部分也应该是此阶段中主要的收益来源。1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。