债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现区间震荡态势,本周重点事项:

1、10月通胀数据公布

2、10月金融数据公布

3、10月经济数据公布

4、央行Q3货币政策执行报告公布

根据国家统计局数据公布,2025年10月份,全国居民消费价格(CPI)同比上涨0.2%,预期值0.0%。其中食品价格下降2.9%,非食品价格上涨0.9%;消费品价格下降0.2%,服务价格上涨0.8%。环比方面,10月CPI环比上涨0.2%。其中食品价格上涨0.3%,非食品价格上涨0.2%;消费品价格上涨0.2%,服务价格上涨0.2%。核心CPI同比涨幅连续第六个月扩大,10月同比已至1.2%,属2024年3月以来最高。10月全国工业生产者出厂价格(PPI)同比下降2.1%,降幅比上月收窄0.2个百分点,预期值-2.3%;环比由上月持平转为上涨0.1%。

总的来说,10月通胀数据延续好转,幅度略高于预期,其中核心CPI同比涨幅连续第六个月扩大。PPI受到基数影响读数降幅持续收窄且环比转正。往后看,从基数角度来看,11-12月猪肉价格基数逐步走低,CPI后续有望得到支撑读数持续回升,不过PPI基数略有提升,叠加全球定价不确定性,后续读数有待观察。另外从企业盈利价格角度来看,在“反内卷”政策基调大环境下未来亦或将趋于好转。

金融数据方面,根据央行数据,10月社融增加8150亿元,低于市场平均预期,同比少增5970亿元;社融存量增速为8.5%,较上月下降0.2个百分点。各分项中,实体贷款、政府债券、未贴现银行承兑汇票同比少增,委托贷款、企业债券同比多增。

实体信贷减少201亿元,同比多减3166亿元,其中居民端短贷减少2866亿元,居民长贷减少700亿元,合计同比多减5156亿元。企业端短贷同比持平,票据融资同比多增3312亿元,长贷增加300亿元,同比仍少增1400亿元。

货币方面,M1增长6.2%,较上月下降1.0个百分点,M2增长8.2%,较上月下降0.2个百分点,M2-M1剪刀差再度扩张至2.0%(前值为1.2%)。

经济数据方面,根据国家统计局数据,10月工业增加值当月同比4.9%、预期5.5%、前值6.5%,从环比看,10月份,规模以上工业增加值比上月增长0.17%。具体来看,采矿业增加值同比增长4.5%,制造业增长4.9%,电力、热力、燃气及水生产和供应业增长5.4%;社会消费品零售总额46291亿元,同比增长2.9%。其中,除汽车以外的消费品零售额42036亿元,增长4.0%,按消费类型分,商品零售额41092亿元,同比增长2.8%,餐饮收入5199亿元,增长3.8%;1—10月全国固定资产投资(不含农户)408914亿元,同比下降1.7%,环比10月份固定资产投资(不含农户)下降1.62%,10月基建、房地产、制造业投资同比分别为0.1%、-14.7%、2.7%;失业率同比5.1%、预期5.2%、前值5.2%。

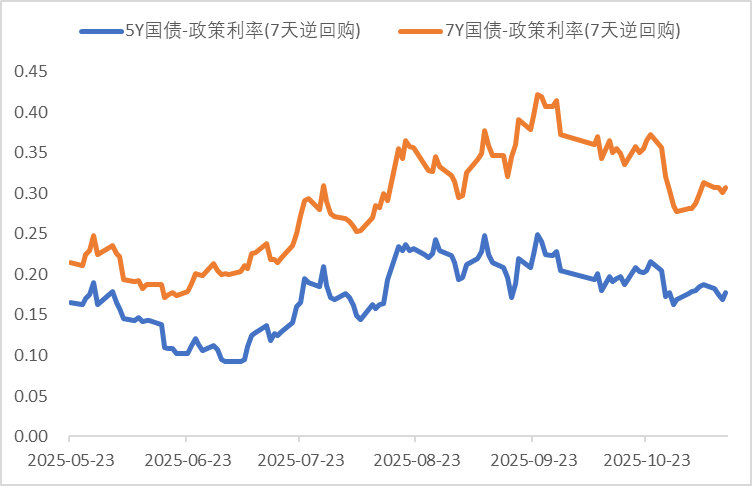

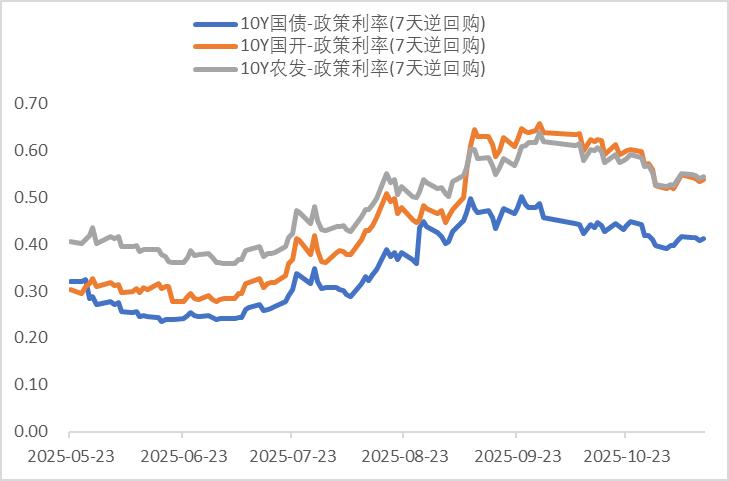

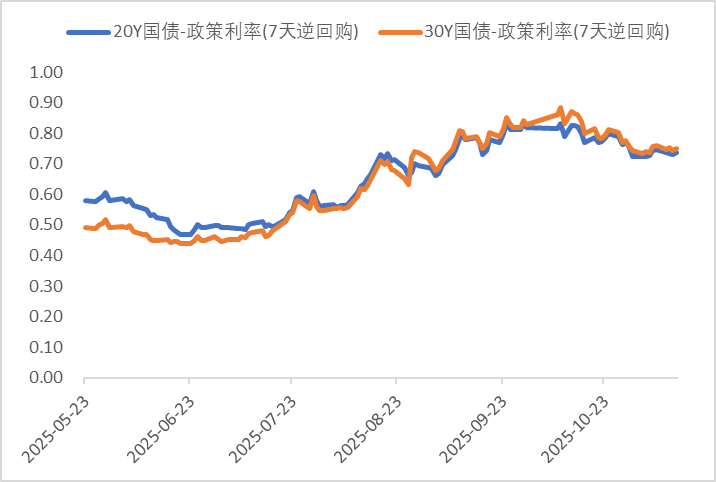

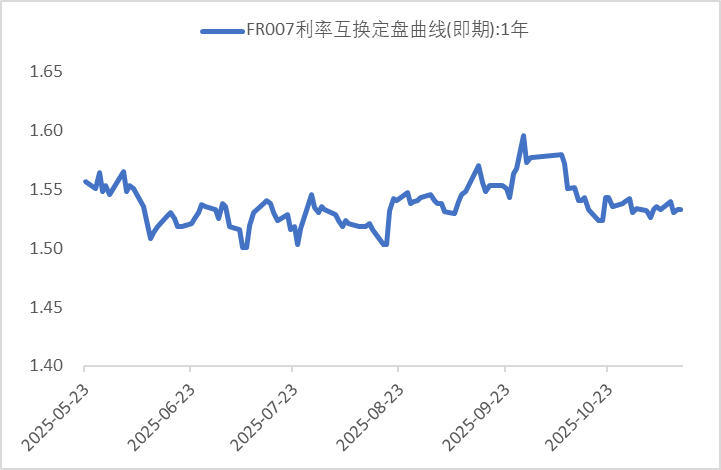

利率方面

数据来源:同花顺iFinD

截止日期:2025年11月14日

信用方面

高收益债数据:

周四(11月13日),信用债高收益成交总量111.73亿,较周三上升31.97%;其中,城投债成交量78.15亿,增加47.44%;山东成交量26.41亿,较周三增长7.25%,此外,贵州、陕西成交量较高,分别为10.45亿及9.70亿。地产债成交量8.67亿,增加138.57%;其他产业债成交量24.91亿,减少11.11%。

市场新闻跟踪:

转债方面

今日转债市场出现调整,中证转债指数下跌0.58%,可转债等权指数下跌0.68%。今日转债市场成交额713.51亿元,成交额相比上个交易日小幅缩量。A股三大指数低开低走,截至收盘,上证指数跌0.97%,深证成指跌1.93%,创业板指跌2.82%,北证50跌1.01%。沪深京三市全天成交额19804亿元,较上日缩量853亿元。全市场超3300只个股下跌。板块题材上,海南、福建板块表现全天强势、流感等医药股涨幅靠前,燃气、光伏设备板块走高;存储芯片板块回调,CPO、食品饮料等板块调整。

今日银行行业涨幅较好,主要受益于高股息属性在低利率环境下的持续吸引力,叠加市场风格向防御性资产回摆,推动长线资金增配。当前主动偏股基金对银行板块持仓比例仍显著低于其在宽基指数中的权重,存在配置修复空间,政策引导下金融资源向科技、绿色、养老等领域的倾斜,也提升了银行业务结构优化的长期预期。M1与M2增速虽有所回落,但社融存量保持稳定,信贷投放结构趋于健康,银行资产质量整体稳健。叠加年末避险情绪升温,资金更倾向配置估值低位、分红稳定的银行板块,形成基本面支撑与资金面共振。建议关注银行转债标的。

— 推 荐 关 注 —